2 actions d’intelligence artificielle (IA) à acheter maintenant et 1 à éviter comme la peste | Le fou hétéroclite

Il est clair que l’éclat vient de certaines actions de l’IA, tandis que d’autres restent de solides investissements à long terme.

Qu’est-il arrivé au rallye de l’intelligence artificielle (IA) ?

C’est la question que se posent de nombreux investisseurs, et pour cause. Actions des actions d’IA les plus en vogue, comme Nvidiarefroidi ces dernières semaines.

Néanmoins, nous devons nous rappeler que la détention de titres sur des marchés volatils et instables fait partie intégrante de la stratégie d’achat et de conservation. De plus, malgré le pessimisme actuel qui s’infiltre sur le marché, la révolution de l’IA va se poursuivre pendant de nombreuses années – ce qui signifie qu’il existe encore d’excellentes actions dans le domaine de l’IA.

En voici deux qui, selon notre panel de contributeurs de Motley Fool, valent la peine d’être pris en compte et un qu’ils veulent éviter.

Source de l’image : Getty Images.

L’action Microsoft est un port sûr pour les investisseurs en IA qui cherchent un refuge contre la récente volatilité

Jake Lerch (Microsoft) : Parfois, il est préférable de garder les choses simples. C’est pourquoi mon meilleur titre d’IA à posséder en ce moment est Microsoft (MSFT -0,49%).

Bien sûr, les actions de Microsoft ne risquent pas de devenir paraboliques si le rallye de l’IA s’accélère à nouveau. Cependant, ce qui manque au titre en termes de dynamisme est compensé par sa stabilité : il est facile de dormir en sachant que vous possédez Microsoft à long terme.

Même si Microsoft avance à toute vitesse en matière d’IA, elle est loin d’être un poney à un seul tour. La société possède de nombreux secteurs d’activité, tels que les jeux, les logiciels informatiques d’entreprise et personnels, les services cloud et la publicité. Cette diversification devrait rassurer les investisseurs, car l’entreprise s’appuie sur autre chose que la simple croissance de l’IA pour alimenter ses revenus, ses bénéfices et ses flux de trésorerie.

Au cours de son dernier trimestre (les trois mois se terminant le 31 mars 2024), Microsoft a généré 61,9 milliards de dollars de revenus, en hausse de 17 % par rapport à l’année précédente. Surtout, unEnviron 8,4 milliards de dollars ont été restitués aux actionnaires sous forme de versements de dividendes et de rachats d’actions.

Cela signifie que les investisseurs de Microsoft sont payés pour attendre que la volatilité du secteur de l’IA se résorbe. Cela ne peut pas être dit pour toutes les actions d’IA, et c’est l’une des principales raisons pour lesquelles les investisseurs devraient toujours envisager d’acheter les actions Microsoft maintenant.

La hausse des bénéfices fait d’Amazon une bonne affaire à saisir aujourd’hui

Justin Pope (Amazon): Amazone (AMZN -1,27%) Cela semble être un achat évident aujourd’hui. Le géant de la technologie est une pièce d’échec clé dans le jeu de l’IA grâce à son leadership sur le marché des services cloud avec AWS. Amazon intègre des fonctions d’IA dans AWS pour en faire une base permettant aux clients de créer et d’exécuter leurs modèles d’IA. C’est le pitch éclair de 10 secondes. Cependant, la récente performance à court terme de la société souligne la valeur actuelle du titre.

La société vient d’enregistrer d’excellents résultats au premier trimestre. Les liquidités d’exploitation sur les 12 derniers mois ont bondi de 82 % d’une année sur l’autre pour atteindre plus de 99 milliards de dollars. Évaluer l’action en fonction des bénéfices ou des flux de trésorerie disponibles est délicat car Amazon investit obstinément la plupart de ses bénéfices pour développer son activité. Contrairement à Métaplateformes et Alphabetil n’y a pas de dividendes ici.

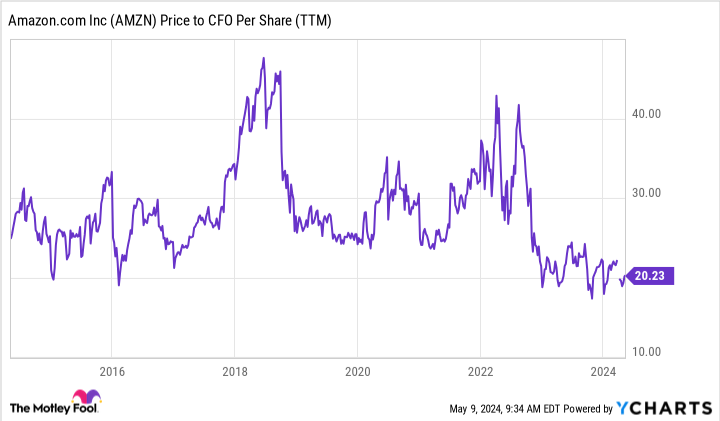

L’examen du titre par rapport à ses flux de trésorerie d’exploitation donne aux investisseurs un véritable aperçu de la valeur d’Amazon. Comme indiqué ci-dessous, Amazon est désormais valorisé à proximité de son multiple le plus bas en termes de flux de trésorerie d’exploitation depuis une décennie, malgré une hausse de plus de 70 % du titre l’année dernière.

Données du prix AMZN par rapport au CFO par action (TTM) par YCharts

Le magnifique rallye d’Amazon pourrait avoir encore beaucoup de jus. L’entreprise tourne à plein régime et les investisseurs à long terme se retrouvent face à un monstre multi-têtes diversifié, rempli de croissance du commerce électronique, du cloud et de la publicité, qui empêche une industrie d’influencer l’entreprise dans son ensemble. Achetez Amazon en toute confiance et attendez ce qui devrait être des rendements exceptionnels à long terme.

Les gains générés par l’IA pourraient ne pas suffire à sauver ce stock

Will Healy (C3.ai) : À première vue, C3.ai (IA -1,47%) peut ressembler à une action à acheter. Elle développe des logiciels d’entreprise améliorés par l’IA qui s’intègrent à l’infrastructure logicielle existante d’une entreprise, la plaçant ainsi en compagnie d’autres actions d’IA à croissance rapide.

De plus, son ratio prix/ventes (P/S) est tombé en dessous de 10. Bien qu’il ne soit pas « bon marché », il se compare bien à de nombreuses autres sociétés d’IA qui continuent de se négocier à des valorisations élevées.

Cependant, les investisseurs peuvent découvrir des problèmes importants lorsqu’ils examinent l’entreprise de plus près. D’une part, il s’attend à générer un peu plus de 35 % de ses revenus pour l’exercice 2024 auprès du géant des services pétroliers. Boulanger Hughes. Le contrat actuel de Baker Hughes expire en avril 2025, ce qui signifie que les revenus pourraient bientôt disparaître sans un nouvel accord.

De plus, C3.ai restera probablement dans une mauvaise situation financière même si elle poursuit ses relations commerciales avec Baker Hughes. Au cours des neuf premiers mois de l’exercice 2024, son chiffre d’affaires de 224 millions de dollars a augmenté de 15 % par rapport à la même période de l’année dernière. Cela est nettement en retard sur de nombreux autres titres d’IA dont les revenus augmentent à des rythmes beaucoup plus rapides.

De plus, ses dépenses d’exploitation pour la période se sont élevées à 363 millions de dollars, soit près de 1,5 fois ses revenus. Cela a entraîné une perte nette de 207 millions de dollars pour les trois premiers trimestres de l’exercice 2024.

Certes, elle détient environ 723 millions de dollars de liquidités, ce qui indique qu’elle peut maintenir ce rythme à court terme. Néanmoins, il n’est pas clair si l’entreprise deviendra un jour rentable, et de telles conditions pourraient expliquer pourquoi l’action C3.ai a restitué l’essentiel de ses gains sur 12 mois.

Entre l’incertitude de la relation avec Baker Hughes et les pertes financières massives, les investisseurs feraient probablement mieux de déployer des capitaux dans d’autres actions de l’IA.

Suzanne Frey, cadre chez Alphabet, est membre du conseil d’administration de The Motley Fool. John Mackey, ancien PDG de Whole Foods Market, une filiale d’Amazon, est membre du conseil d’administration de The Motley Fool. Randi Zuckerberg, ancienne directrice du développement du marché et porte-parole de Facebook et sœur du PDG de Meta Platforms Mark Zuckerberg, est membre du conseil d’administration de The Motley Fool. Jake Lerch occupe des postes chez Alphabet, Amazon et Nvidia. Justin Pope n’a aucune position dans aucune des actions mentionnées. Will Healy n’a aucune position sur aucune des actions mentionnées. The Motley Fool occupe des postes et recommande Alphabet, Amazon, Meta Platforms, Microsoft et Nvidia. The Motley Fool recommande C3.ai et recommande les options suivantes : appels longs de 395 $ en janvier 2026 sur Microsoft et appels courts de 405 $ en janvier 2026 sur Microsoft. The Motley Fool a une politique de divulgation.