1 L’intelligence artificielle (IA) divisée en actions a augmenté de 1 080 % en 4 ans pour acheter maintenant, selon Wall Street | Le fou hétéroclite

Les actions de Nvidia ont été multipliées par 11 en quatre ans, mais les analystes de Wall Street restent optimistes.

Nvidia (NVDA -0,82%) les actions ont progressé de 1 080 % au cours des quatre dernières années, ce qui signifie que 10 000 $ investis dans la société de semi-conducteurs en mai 2020 vaudraient désormais 118 000 $. Pour mettre ces chiffres en contexte, le S&P500 (^GSPC 0,80%) a rapporté 91 % au cours de la même période, de sorte que 10 000 $ investis il y a quatre ans vaudraient désormais 19 100 $.

Nvidia a fait baisser le cours de son action avec un fractionnement d’actions de 4 pour 1 en juillet 2021, et la société a désormais prévu un fractionnement d’actions de 10 pour 1 pour le mois prochain. Après la clôture du marché le vendredi 7 juin, les actionnaires recevront neuf nouvelles actions Nvidia pour chaque action détenue à la clôture précédente. Pour être clair, la scission n’aura pas d’impact direct sur la valeur de l’entreprise, mais elle rendra les actions plus abordables.

Malgré le parcours phénoménal de Nvidia, 90 % des analystes de Wall Street qui suivent la société évaluent toujours l’action comme un achat, et les 10 % restants la considèrent comme une conservation. Pas un seul analyste ne recommande de vendre. Nvidia a un objectif de cours médian de 1 200 dollars par action, ce qui implique une hausse d’environ 13 % par rapport à son prix actuel de 1 064 dollars par action.

Voici ce que les investisseurs devraient savoir sur cette action d’intelligence artificielle.

Nvidia est un leader du calcul accéléré des centres de données

Nvidia est surtout connu pour ses unités de traitement graphique (GPU), des puces qui sont la référence en matière (1) de rendu d’infographies ultra-réalistes dans le multimédia comme les jeux vidéo et (2) d’accélération des charges de travail complexes des centres de données comme les applications d’intelligence artificielle (IA). . La société jouit d’une présence exceptionnellement forte sur les deux marchés, même si ses plus grandes opportunités de croissance résident dans cette dernière catégorie.

Pour le contexte, Wells Fargo les données compilées par Eric Flaningam suggèrent que Nvidia représentait 98 % des dépenses en GPU des centres de données en 2023 et que la société devrait conquérir 94 % de part de marché en 2024. Peut-être plus important encore, Nvidia représentait 92 % des dépenses en GPU des centres de données utilisés. pour les charges de travail d’IA générative en 2023, selon IoT Analytics.

Cette domination est due en partie à sa stratégie full-stack. Les GPU ne constituent qu’un élément de la pile du centre de données, mais d’autres composants sont nécessaires pour créer et exécuter des applications complexes. Cela inclut les unités centrales de traitement (CPU), les plates-formes réseau et les outils de développement de logiciels. Nvidia aborde chaque couche de la pile. Cela fait de l’entreprise un guichet unique pour la formation et l’inférence en IA, et soutient l’innovation rapide qui a permis à Nvidia de devancer ses pairs.

Le PDG Jensen Huang a commenté cet avantage lors du dernier appel aux résultats. « Nous avançons si vite et avançons [our systems] rapidement car nous avons toutes les piles ici. Nous construisons littéralement l’intégralité du centre de données et nous pouvons tout surveiller, tout mesurer, tout optimiser », a-t-il déclaré aux analystes. « Cette connaissance approfondie et intime de l’ensemble du centre de données est fondamentalement ce qui nous distingue aujourd’hui. »

Nvidia vient de livrer un autre rapport financier à succès

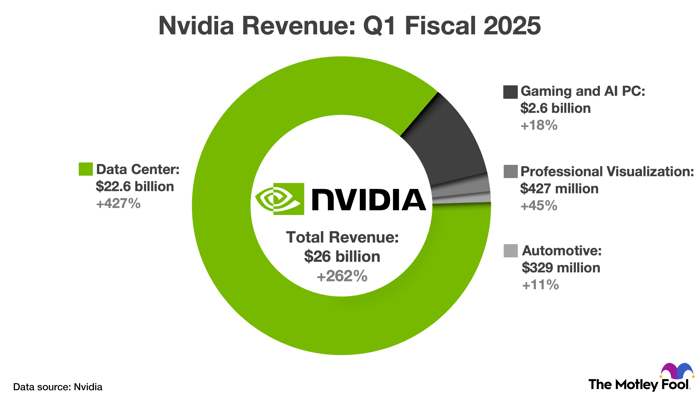

Nvidia a publié des résultats financiers pour le premier trimestre de l’exercice 2025 (clos le 28 avril 2024) qui ont largement dépassé les attentes de Wall Street. Le chiffre d’affaires a augmenté de 262 % à 26 milliards de dollars grâce à une croissance exceptionnelle des ventes dans la catégorie des produits pour centres de données, elle-même tirée par la demande de systèmes d’IA génératifs. Pendant ce temps, le bénéfice net non-GAAP a grimpé de 461 % à 6,12 $ par action diluée.

Le graphique ci-dessous fournit plus de détails sur la croissance des revenus du premier trimestre dans les quatre principales catégories de produits de Nvidia.

Croissance des revenus de Nvidia par catégorie de produits au premier trimestre de l’exercice 2025 (clos le 28 avril 2024). Les OEM et autres ont été exclus car ils ne représentaient que 0,3 % du chiffre d’affaires total.

Pour l’avenir, Nvidia prévoit un chiffre d’affaires de 28 milliards de dollars au deuxième trimestre, ce qui implique une croissance de 75 %. Cela dépasse largement les 26,6 milliards de dollars prévus par les analystes de Wall Street. La direction a également prévu un bénéfice net non-GAAP d’environ 15,5 milliards de dollars, ce qui implique une croissance d’environ 130 %.

Plus important encore, la directrice financière Colette Kress a récemment déclaré aux analystes que « la demande pourrait dépasser l’offre jusqu’à l’année prochaine » en raison du lancement prochain de Blackwell, le nom donné à la plate-forme d’usine d’IA de nouvelle génération de Nvidia. L’architecture GPU Blackwell offre une formation d’IA jusqu’à quatre fois plus rapide et une inférence d’IA 30 fois plus rapide par rapport à l’architecture GPU Hopper précédente.

L’action Nvidia se négocie à une valorisation quelque peu raisonnable

Le marché des processeurs graphiques devrait croître de 28 % par an jusqu’en 2030, et les dépenses en matière d’IA en matière de matériel, de logiciels et de services devraient croître de 37 % par an au cours de la même période, selon Grand View Research. Sur la base de ces estimations, Nvidia a de bonnes chances d’atteindre une croissance annuelle des bénéfices de l’ordre de 30 % (plus ou moins quelques points) jusqu’à la fin de la décennie.

En effet, Wall Street s’attend à ce que l’entreprise augmente son bénéfice par action de 38 % par an au cours des trois à cinq prochaines années. Cette estimation consensuelle fait que la valorisation actuelle de 62,3 fois les bénéfices semble relativement raisonnable, en particulier par rapport aux autres actions de l’IA. Je dis cela parce que ces valeurs (le ratio cours/bénéfice divisé par la croissance prévue des bénéfices) donnent à Nvidia un ratio PEG de 1,6. Pendant ce temps, le fabricant de puces Micro-systèmes avancés a un ratio PEG de 5,8 et les fournisseurs de services cloud Alphabet et Microsoft ont des ratios PEG de 1,5 et 2,7, respectivement.

Cela ne signifie pas que les actions Nvidia sont bon marché, mais l’action est (sans doute) moins chère qu’AMD et Microsoft, et presque aussi bon marché qu’Alphabet. Je pense que les investisseurs peuvent acheter quelques actions de Nvidia dès maintenant, à condition de limiter leurs achats (peut-être 2 % de leur portefeuille). Les investisseurs doivent également comprendre les risques associés aux attentes élevées de Wall Street. L’action Nvidia pourrait imploser si la société ne parvient pas à atteindre les prévisions de croissance des bénéfices fixées par les analystes.

Suzanne Frey, cadre chez Alphabet, est membre du conseil d’administration de The Motley Fool. Wells Fargo est un partenaire publicitaire de The Ascent, une société Motley Fool. Trevor Jennewine occupe des postes chez Nvidia. The Motley Fool occupe des postes et recommande Advanced Micro Devices, Alphabet, Microsoft et Nvidia. The Motley Fool recommande les options suivantes : appels longs de 395 $ en janvier 2026 sur Microsoft et appels courts de 405 $ en janvier 2026 sur Microsoft. The Motley Fool a une politique de divulgation.