1 Les actions d’intelligence artificielle (IA) en baisse de 29 % doivent être achetées maintenant avant qu’elles ne montent en flèche de 78 % | Le fou hétéroclite

Ce stock de puces a chuté après la publication du dernier rapport sur les résultats de la société, mais les investisseurs ne devraient pas manquer la situation dans son ensemble.

Micro-systèmes avancés‘ (AMD -0,90%) Le rallye alimenté par l’intelligence artificielle (IA) s’est arrêté brutalement en 2024. Les actions du fabricant de puces sont en baisse de 29 % depuis début mars, alors qu’elles se négociaient à un plus haut de 52 semaines, et les derniers résultats de la société ne le sont pas. va aider à arrêter la diapositive.

AMD a publié ses résultats du premier trimestre 2024 le 30 avril et les investisseurs ont appuyé sur le bouton de panique. Voyons pourquoi c’était le cas.

Les résultats n’étaient pas suffisamment solides pour justifier la valorisation élevée d’AMD

AMD a déclaré un chiffre d’affaires de 5,47 milliards de dollars au premier trimestre, soit une augmentation de seulement 2 % par rapport à l’année dernière. Les bénéfices non-GAAP de la société ont également augmenté à un rythme modeste de seulement 3 % d’une année sur l’autre pour atteindre 0,62 $ par action au cours du trimestre. Les analystes recherchaient un bénéfice de 0,62 $ par action sur un chiffre d’affaires de 5,48 milliards de dollars, ce qui signifie qu’AMD a à peine atteint l’estimation finale et n’a pas réussi à satisfaire les attentes en matière de revenus.

Les conseils n’inspiraient pas non plus beaucoup de confiance. AMD s’attend à ce que le chiffre d’affaires du deuxième trimestre atteigne 5,7 milliards de dollars, ce qui représenterait une augmentation d’une année sur l’autre de seulement 6 %. Même si les prévisions de chiffre d’affaires du deuxième trimestre pointent vers une légère accélération de la croissance d’AMD, Wall Street s’attendait à une légère hausse de 5,73 milliards de dollars.

Pour une action qui se négocie à un prix élevé de 218 fois supérieur à celui des bénéfices, AMD devait générer une croissance beaucoup plus forte pour justifier son riche multiple. L’entreprise y est parvenue dans deux de ses secteurs d’activité, qui récoltent déjà les fruits de la prolifération de l’IA, mais la faiblesse des deux autres secteurs d’activité a pesé sur sa performance financière.

Plus précisément, les revenus des jeux d’AMD ont diminué de 48 % d’une année sur l’autre, à 922 millions de dollars. Cette forte baisse est le résultat d’une faible demande pour les puces semi-personnalisées d’AMD, déployées dans les consoles de jeux de Microsoft et Sony, ainsi que les faibles ventes des cartes graphiques de jeu de la société. La faiblesse de ce segment n’est pas surprenante, dans la mesure où les ventes d’ordinateurs personnels (PC), sur lesquels sont déployées des cartes graphiques de jeu, ont été faibles l’année dernière.

De plus, le marché du jeu vidéo était stable l’année dernière. Cependant, le cabinet d’études de marché Newzoo prévoit une amélioration des ventes de consoles cette année. AMD pourrait donc assister à une amélioration progressive de ses revenus de jeux au fil de l’année.

D’un autre côté, le chiffre d’affaires de l’entreprise provenant du segment embarqué a chuté de 46 % d’une année sur l’autre pour atteindre 846 millions de dollars. Les processeurs embarqués d’AMD sont déployés dans de multiples secteurs allant de l’automobile à l’industrie en passant par les réseaux et le stockage, entre autres. AMD souligne que les clients exploitent leurs stocks existants sur ce marché, ce qui explique pourquoi la demande pour ses puces embarquées est restée faible ces derniers temps.

Cependant, AMD affirme que sa dynamique de conception sur le marché embarqué reste solide, ce qui signifie que ses processeurs embarqués ont été sélectionnés pour être déployés dans davantage de produits à l’avenir. Une fois ces produits entrés en production, AMD devrait idéalement assister à une amélioration de la demande pour ses processeurs embarqués, d’autant plus que la société affirme que ses nouvelles offres sont capables de gérer les charges de travail d’IA plus rapidement que les processeurs de la génération précédente.

Cela nous amène aux deux segments dans lesquels AMD connaît désormais une croissance impressionnante grâce à l’adoption croissante de l’IA, et qui sont susceptibles de conduire à une solide accélération de la croissance de l’entreprise à l’avenir.

Ces entreprises profitent grandement de l’adoption de l’IA

AMD a déclaré un chiffre d’affaires record de 2,3 milliards de dollars dans le secteur des centres de données au dernier trimestre, soit une augmentation spectaculaire de 80 % par rapport à l’année dernière. La société a attribué cette croissance époustouflante à la demande croissante pour ses GPU AI (unités de traitement graphique) ainsi que pour ses processeurs de serveur.

Le géant des puces souligne que les expéditions de ses accélérateurs d’IA MI300X s’accélèrent fortement, une tendance qui devrait se poursuivre car « plus de 100 entreprises et clients IA développent ou déploient activement le MI300X ». AMD a déjà vendu pour 1 milliard de dollars de ces puces au cours des deux derniers trimestres et espère désormais terminer l’année avec 4 milliards de dollars de revenus provenant des ventes de GPU pour centres de données.

Cela laisse présager une amélioration du taux de revenus trimestriels de l’entreprise sur le marché des GPU pour centres de données. Il convient également de noter qu’AMD a vendu pour 400 millions de dollars de ses accélérateurs d’IA au quatrième trimestre 2023, lorsque ses nouvelles puces d’IA ont commencé à être mises en vente. En outre, les prévisions de revenus de 4 milliards de dollars de la société dans ce segment pour 2024 sont le double de ses attentes initiales de 2 milliards de dollars et sont supérieures aux prévisions de revenus de 3,5 milliards de dollars publiées en janvier de cette année.

Ainsi, les revenus potentiels d’AMD issus de la vente de puces IA augmentent à un rythme intéressant, ce qui suggère que son activité de centres de données pourrait continuer à croître à l’avenir.

Dans le même temps, les revenus d’AMD dans le secteur clients ont également augmenté de 85 % par rapport au trimestre de l’année dernière, pour atteindre 1,4 milliard de dollars. L’entreprise assiste désormais à un joli revirement de la demande pour ses processeurs PC grâce à la reprise de ce marché, ainsi qu’à la demande croissante de PC compatibles IA. La société propose des accélérateurs d’IA dédiés sur ses processeurs, ce qui la place dans une bonne position pour capitaliser sur le boom imminent des PC IA. Selon les mots de la PDG Lisa Su :

Nous considérons l’IA comme le plus grand point d’inflexion dans les PC depuis Internet, avec la capacité d’offrir des gains de productivité et de convivialité sans précédent. Nous travaillons en étroite collaboration avec Microsoft et un large écosystème de partenaires pour permettre la prochaine génération d’expériences d’IA alimentées par les processeurs Ryzen, avec plus de 150 éditeurs de logiciels indépendants en voie de développement pour les PC AMD AI d’ici la fin de l’année.

Alors que la société d’études de marché Canalys s’attend à ce que les livraisons de PC IA augmentent à un taux annuel de 44 % jusqu’en 2028, les investisseurs peuvent s’attendre à ce que les activités client d’AMD génèrent une croissance robuste dans les années à venir.

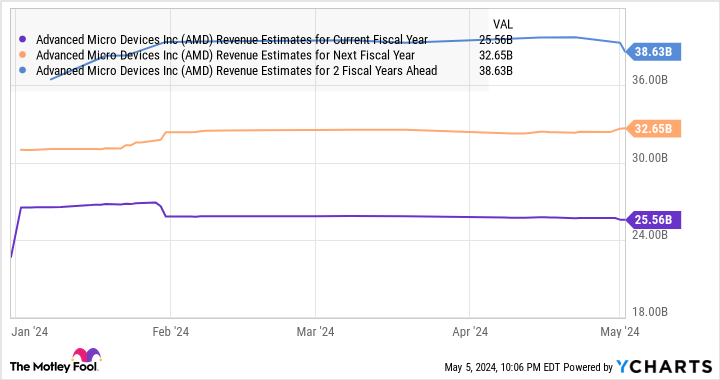

Au total, le centre de données et les activités clients ont généré 67 % du chiffre d’affaires de l’entreprise au dernier trimestre. Ils sont actuellement en excellente santé et sont capables de faire progresser davantage la DMLA grâce aux catalyseurs liés à l’IA. Ajoutez à cela un redressement potentiel dans les deux autres segments, et il est facile de comprendre pourquoi la croissance du chiffre d’affaires d’AMD devrait s’accélérer en 2025 et 2026, après une augmentation estimée de 13 % cette année par rapport au niveau de 22,7 milliards de dollars de l’année dernière.

Estimations des revenus d’AMD pour les données de l’exercice en cours par YCharts

Mieux encore, les analystes prévoient que les bénéfices d’AMD augmenteront à un rythme annuel de 25 % au cours des cinq prochaines années. Cela pourrait effectivement se produire grâce aux catalyseurs évoqués ci-dessus, ce qui signifie que le bénéfice d’AMD pourrait atteindre 8,09 dollars par action à la fin de 2028 (en prenant comme base son bénéfice de 2023 de 2,65 dollars par action).

AMD a un multiple de bénéfices prévisionnels moyen sur cinq ans de 33. En multipliant cela par les bénéfices projetés en 2028, on aboutit à un cours de l’action de 267 $, soit une augmentation potentielle de 78 % par rapport aux niveaux actuels. C’est pourquoi les investisseurs feraient bien d’utiliser le recul d’AMD comme une opportunité d’achat, car cette action d’IA pourrait s’avérer gagnante à long terme une fois qu’elle commencera à croître à un rythme plus rapide.