Comment l’Europe va-t-elle ramener la production solaire ?

La politique industrielle est le nouveau venu à l’école. En regardant le débat confus de Bruxelles autour de la loi européenne Net Zero Industry Act (NZIA), il est clair qu’il y a une courbe d’apprentissage. Certains confondent politique industrielle et décarbonisation des industries, d’autres voient une répétition de la taxonomie de la durabilité de l’UE, beaucoup veulent invoquer la fameuse neutralité technologique de l’UE diluant l’attention et ouvrant la porte à toutes les technologies. Douleurs de croissance.

Le secteur solaire est douloureusement conscient de ce qu’est la politique industrielle. L’expérience des années 2010 est tatouée sur l’ADN du secteur. L’Europe a commencé la décennie en tant que centrale solaire photovoltaïque. Ensuite, l’UE a réagi à l’intensification de la politique industrielle chinoise avec des droits d’importation sur les panneaux solaires. Cela n’a pas aidé les fabricants solaires européens et a contribué à une forte baisse du déploiement solaire européen. La stratégie de la Chine pour développer ses chaînes d’approvisionnement solaires était tout sauf technologiquement neutre. La réponse défensive de l’Europe a été au mieux inefficace, au pire contre-productive. Leçon apprise.

Le secteur solaire est douloureusement conscient de ce qu’est la politique industrielle. L’expérience des années 2010 est tatouée sur l’ADN du secteur.

Les années 2020 sont une nouvelle ère de croissance solaire. Les records d’installation et de production solaires grimpent de plus en plus chaque année. Plus de 40 GW de nouvelles installations solaires ont été installées en 2022, soit le double de la quantité de 2020. À la suite de la guerre russe contre l’Ukraine, l’UE s’est tournée vers l’énergie solaire et l’énergie solaire s’est intensifiée. À l’été 2022, rapporte Ember, l’énergie solaire a permis à l’Europe d’économiser 29 milliards d’importations de gaz fossile. Avant la fin de la décennie, l’Europe envisage plus de 100 GW de nouveau solaire par an. Autrefois inimaginables, aujourd’hui largement acceptés, les objectifs européens en matière de sécurité énergétique et de climat dépendent profondément de l’énergie solaire.

Ainsi, l’Europe obtient une rare seconde chance dans une base industrielle solaire. Le Continent peut surfer sur le boom de la demande pour rétablir le solaire made in Europe. En regardant le paysage géopolitique, c’est une chance que l’Europe ne peut pas se permettre de laisser passer. Après les événements de février 2022, nous savons à quel point nous sommes vulnérables à la militarisation du commerce et de l’énergie. Et ne commettons pas la même erreur des années 2010, une réponse efficace consiste à renforcer la résilience, à diversifier et à réduire les risques des chaînes d’approvisionnement. Cet esprit se reflète bien dans l’objectif de l’Alliance européenne de l’industrie solaire photovoltaïque et la proposition de la NZIA de relocaliser au moins 30 GW de fabrication solaire d’ici 2030.

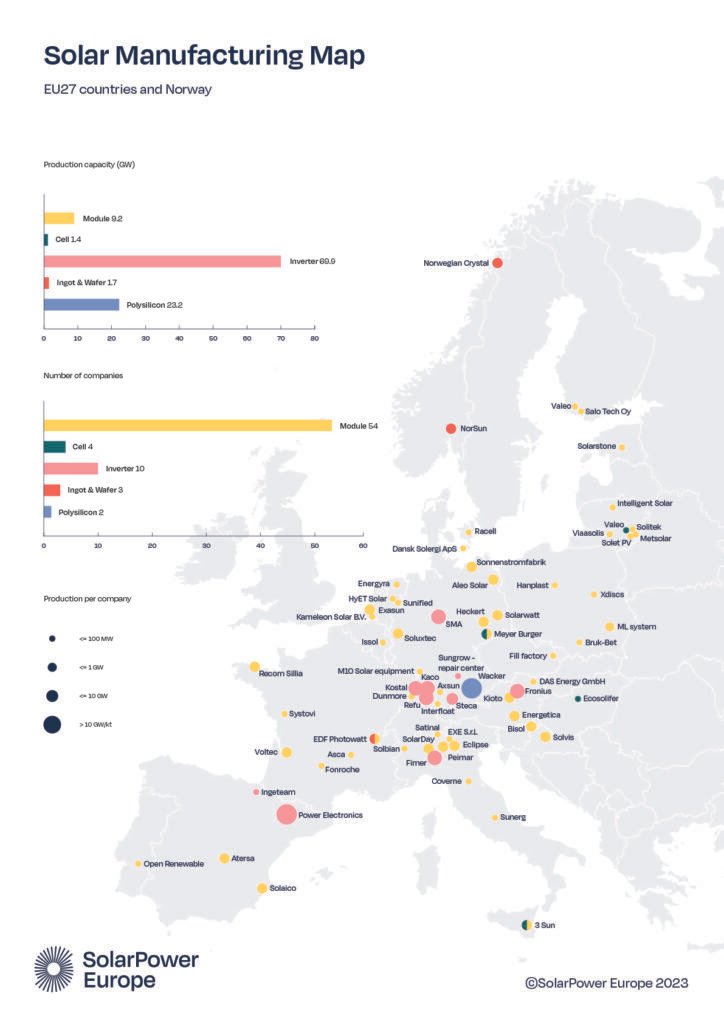

L’Europe a encore les éléments pour construire une base de production solaire. Nous avons les connaissances, l’esprit d’entreprise, les finances, les compétences et les composants durables tout au long de la chaîne d’approvisionnement. L’ingrédient crucial qui nous manque est l’échelle. La recherche montre que si les usines européennes peuvent atteindre une production à grande échelle, à l’échelle du gigawatt, elles peuvent être compétitives à l’échelle mondiale.

Lorsque la présidente de la Commission européenne, Ursula von der Leyen, a annoncé un plan industriel européen Green Deal (GDIP) en janvier 2023, l’industrie solaire s’est réjouie. Voici enfin la réponse à notre question de longue date : l’Europe a besoin du secteur solaire, le secteur solaire doit se diversifier, aidez-nous à y parvenir.

Peut-être avons-nous fêté trop tôt. Les annonces de politique du GDIP, jusqu’à présent, manquent d’un soutien financier adéquat.

La NZIA propose des critères non tarifaires pour les enchères publiques de projets d’énergies renouvelables. Ainsi, lorsqu’un État ouvre un appel d’offres pour la production d’énergie renouvelable, il doit prendre en compte plus que le coût. La durabilité est un critère. Là où l’équipement solaire soumissionné est fabriqué, c’en est une autre. La proposition actuelle rend plus difficile pour les technologies qui dépendent fortement d’un pays fournisseur de remporter des appels d’offres, mais en même temps ne fait rien pour faire démarrer de nouvelles usines en Europe. Cette approche du bâton mais pas de carotte risque de perturber le déploiement rapide et rentable de l’énergie solaire. Le continent doit d’abord construire une chaîne d’approvisionnement adéquate avant que des critères non tarifaires puissent attirer la demande de solaire européen. Cela signifie un financement dédié.

En mars 2023, l’UE a mis à jour ses règles en matière d’aides d’État, le soi-disant cadre temporaire de crise et de transition (TCTF) pour permettre aux pays de l’UE de subventionner la construction d’usines solaires. Apparemment une bonne nouvelle, mais un défi demeure. Une fois que vous avez construit votre usine, comment la faites-vous fonctionner avant d’atteindre l’échelle ? Les fabricants solaires européens font face à des coûts énergétiques deux fois plus élevés que la Chine et trois fois plus élevés que les États-Unis

Le soutien de l’État doit pouvoir aller au-delà de l’investissement initial (capex) et soutenir les coûts de fonctionnement (opex). Le secteur solaire a réitéré cette demande claire aux dirigeants européens en mai.

Les fabricants solaires européens font face à des coûts énergétiques deux fois plus élevés que la Chine et trois fois plus élevés que les États-Unis

Le mois dernier, l’Allemagne a déposé la première proposition dans le cadre du nouveau TCTF, Hochlauf der deutschen Solarindustrie. C’est une chance pour les autorités européennes de la concurrence d’établir un modèle pour d’autres pays, ouvrant la voie à davantage de programmes nationaux de soutien à la fabrication solaire.

Mais nous ne devons pas oublier : tous les pays de l’UE n’ont pas les poches profondes de l’Allemagne. Dans l’intérêt du marché unique, il faut davantage au niveau de l’UE : un instrument européen dédié au financement de la production solaire. Nous avons déjà une nette pas banque d’hydrogène technologiquement neutre en devenir. C’est un service d’enchères dans le cadre du Fonds d’innovation. Une banque solaire, qui applique le même contrat de différence et la même vente aux enchères à double face au solaire européen, pourrait donner à la chaîne d’approvisionnement européenne le coup de pouce dont elle a besoin. La proposition de la plate-forme européenne des technologies stratégiques de la Commission européenne, bien qu’il ne s’agisse pas exactement du fonds de souveraineté que nous avions réclamé, alloue 5 milliards supplémentaires au fonds d’innovation. Avec ce cadre, le secteur pourrait atteindre une échelle compétitive. Ensuite, et seulement après un financement dédié, les critères autres que le prix dans les appels d’offres peuvent accroître la demande de solaire fabriqué en Europe.

La beauté d’une banque solaire est qu’elle rassemble les projets de production solaire européens les moins chers avec la volonté de payer la plus élevée des développeurs solaires, soutenus par un contrat de différence de l’État.

Aujourd’hui, la réalité de la sécurité énergétique est incontournable, et l’impact de la crise climatique est dans l’air. C’est dans ces moments-là que les dirigeants se lèvent.

L’histoire de la fabrication solaire européenne des dernières décennies était une triste histoire. Elle est marquée par des luttes intestines, un effondrement industriel et de précieuses années gaspillées dans la transition verte. Aujourd’hui, la réalité de la sécurité énergétique est incontournable, et l’impact de la crise climatique est dans l’air. C’est dans ces moments-là que les dirigeants se lèvent. Les décideurs politiques, les fabricants solaires et les développeurs solaires doivent tracer une nouvelle voie. Sont unis dans la conviction que le solaire photovoltaïque est essentiel à la résilience stratégique de l’Europe. Nous avons des solutions équilibrées et mesurées. Nous devons maintenant saisir ces solutions ensemble.

pl_facebook_pixel_args = [];

pl_facebook_pixel_args.userAgent = navigator.userAgent;

pl_facebook_pixel_args.language = navigator.language;

if ( document.referrer.indexOf( document.domain ) < 0 )

pl_facebook_pixel_args.referrer = document.referrer;

!function(f,b,e,v,n,t,s)

if(f.fbq)return;n=f.fbq=function()n.callMethod?

n.callMethod.apply(n,arguments):n.queue.push(arguments);

if(!f._fbq)f._fbq=n;n.push=n;n.loaded=!0;n.version='2.0';

n.queue=[];t=b.createElement(e);t.async=!0;

t.src=v;s=b.getElementsByTagName(e)[0];

s.parentNode.insertBefore(t,s)(window, document,'script',

'https://connect.facebook.net/en_US/fbevents.js');

fbq( 'consent', 'revoke' );

fbq( 'init', "394368290733607" );

fbq( 'track', 'PageView', pl_facebook_pixel_args );

if ( typeof window.__tcfapi !== 'undefined' ) {

window.__tcfapi( 'addEventListener', 2, function( tcData, listenerSuccess ) {

if ( listenerSuccess )

if ( tcData.eventStatus === 'useractioncomplete'

});

}