iShares MSCI France ETF susceptible d’attraper le blues (NYSEARCA: EWQ)

franckreporter/iStock via Getty Images")

Solide palmarès

L’ETF iShares MSCI France (NYSEARCA : EWQ), un produit qui se concentre sur 65 grandes et moyennes entreprises françaises, est depuis longtemps une source d’alpha pour ses parties prenantes. Depuis sa date d’inscription en mars 1996, il a surperformé les alternatives européennes comparables telles que l’ETF iShares MSCI Germany (GTE), l’ETF iShares MSCI Espagne (EWP), l’ETF iShares MSCI UK (EWU) et l’ETF iShares MSCI Italy (EWI), qui ont d’ailleurs tous été inscrits à la même date.

Graphiques Y

Le différentiel de rendement n’est pas la seule facette à applaudir. Il s’agit d’un produit dont le profil de volatilité a été relativement bien maîtrisé. Surtout, il a également fait preuve d’une bonne capacité à atténuer la volatilité et à générer des rendements. Pour mettre en évidence ces qualités, considérez le tableau ci-dessous qui met en évidence les statistiques de rendement ajustées au risque des ETF exposés à certaines des principales économies européennes.

Graphiques Y 2")

Tout d’abord, à part l’option britannique – EWU (18,5 %), aucun autre ETF n’offre un profil de volatilité inférieur à EWQ (21,6 %). Jouer avec des produits à faible volatilité peut être assez réconfortant lorsque vous plongez dans le terrain risqué des actions internationales. Surtout, malgré une prise de risque relativement faible, notez que EWQ offre les rendements les plus élevés par rapport au taux sans risque, comme en témoignent les ratios de Sharpe respectifs (0,33x). En plus de cela, EWQ fait également un travail assez louable face à une volatilité néfaste, comme en témoigne un ratio Sortino de 0,43x. Enfin, à l’exception de l’option espagnole – EWS, qui le dépasse à peine (0,44x), aucun des autres ETF n’est proche de fournir des rendements excédentaires après prise en compte de l’écart à la baisse.

Un paysage peu attrayant

Bien qu’EWQ ait pu apparaître comme une option internationale relativement compétente au fil des ans, il est difficile d’être trop enthousiasmé par ce produit lorsque l’on considère les conditions sous-jacentes de l’économie française.

Juste pour un certain contexte, après une croissance impressionnante du PIB réel de 6,8 % en 2021, ce qui était meilleur que le taux mondial (6 %), ainsi que le taux des économies avancées (5,2 %), les choses ont nettement ralenti ; au cours du trimestre qui vient de s’achever, la croissance n’a été que de 1 %, inférieure aux niveaux de 4,2 % observés au deuxième trimestre, et même inférieure aux niveaux de 4,8 % du premier trimestre. Il semble que la France pourrait bien finir par enregistrer une croissance de seulement 2,5 % pour l’EX22. Fondamentalement l’année prochaine, la croissance se dégagera de manière considérable, avec un chiffre attendu de seulement 0,7 %, inférieur à la fois à la moyenne mondiale de 2,7 % et au taux de 1,1 % des économies avancées.

Le ralentissement de la croissance n’est qu’une sous-intrigue parmi tant d’autres. Deux secteurs, la consommation discrétionnaire et l’industrie, dominent le portefeuille d’EWQ (~42 % du total des avoirs), et les données associées à ces segments ne semblent pas trop encourageantes.

Il est difficile d’être trop optimiste quant aux achats discrétionnaires alors que l’inflation continue de se maintenir à son plus haut niveau en 37 ans, érodant considérablement le revenu disponible.

OCDE

Certains peuvent se réjouir du ralentissement des prix de l’énergie, mais considèrent que le taux d’inflation sous-jacente, moins volatil, a récemment atteint des sommets records de 5,3 %. Notez également que cette année, la France a mis en place des subventions, des rabais sur les prix du carburant et des contrôles des prix de l’énergie, qui devraient tous être supprimés l’année prochaine. Cela pourrait donner un autre coup de pouce à l’inflation, même s’il y aura probablement une indexation automatique du salaire minimum qui pourrait avoir un impact indirect sur l’inflation. Au total, le FMI estime que l’inflation en France ne devrait baisser qu’en 2025. La propension à dépenser des Français ne semble pas être dans le bon sens, et cela est soutenu par des chiffres de confiance des consommateurs qui ne sont pas loin de leur plus bas point en une décennie.

Économie commerciale

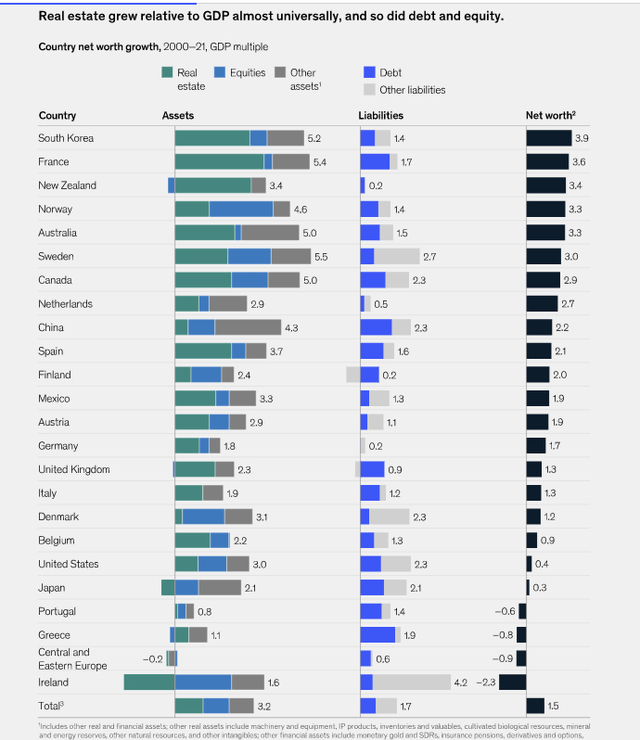

L’autre risque à noter est que ces dernières années, les ménages français ont connu une envolée de l’endettement. Une étude de McKinsey a montré qu’outre la Chine et la Grèce, la France est l’autre grande économie qui a connu la croissance la plus rapide de la dette par rapport au PIB. Avec l’inflation qui ronge le revenu disponible et les taux de resserrement de la BCE, des questions doivent être posées sur les capacités de service de la dette en 2023 et le risque que cela pourrait avoir sur le secteur financier. Comme vous pouvez le voir sur l’image ci-dessous, le marché immobilier a été un moteur clé pour la France au fil des ans, mais on se demande si les banques peuvent se permettre d’être laxistes avec leurs normes hypothécaires dans un environnement de récession croissante.

McKinsey

Un ralentissement de l’économie mondiale laissera également sa marque sur la formation de capital et les commandes à l’exportation en France. Il convient de noter que le PMI manufacturier français reste en territoire de contraction pour le quatrième mois consécutif. Les conditions d’emploi ici aussi ne semblent pas bonnes car il n’y a pas eu beaucoup d’incitations à embaucher, étant donné un arriéré plat. Chose intéressante, en décembre, les effectifs des usines ont diminué pour la première fois en près de deux ans, mettant en évidence certains des excès qui doivent probablement être corrigés. L’année prochaine, je ne crois pas non plus que l’économie française recevra le soutien budgétaire qu’elle a reçu cette année (le FMI estime que le soutien budgétaire en 21-22 a totalisé plus de 2 % du PIB) alors que le gouvernement s’engage dans un processus pluriannuel de consolidation budgétaire. Sans une aide budgétaire suffisante, il est difficile de voir l’économie française prospérer.

Réflexions finales

Les sous-parcelles techniques et d’évaluation d’EWQ ne semblent pas non plus trop encourageantes.

Le graphique ci-dessous montre comment les actions françaises ne semblent pas offrir beaucoup de valeur par rapport à un panier diversifié d’actions des marchés développés, tel que représenté par le Vanguard Developed Market ETF (VEA). Nous pouvons voir que ce ratio semble actuellement plutôt suracheté, se négociant bien au-dessus du point médian de la fourchette à long terme, et pas trop loin des sommets de 2009.

Graphiques boursiers

Pendant ce temps, sur le propre graphique mensuel d’EWQ, nous pouvons voir que l’évolution récente des prix s’apparente à un schéma baissier de la tête et des épaules, ce qui implique la probabilité croissante d’une faiblesse accrue à venir. De plus, si l’on considère les limites supérieure et inférieure du modèle de biseau ascendant, il est juste de dire que le risque-récompense est toujours biaisé de manière défavorable, pour ceux qui envisagent une position longue.

Investir

Selon YCharts, EWQ n’offre pas non plus une grande valeur pour le potentiel de revenus à long terme qu’il offre. Comparé aux options ETF comparables d’autres grands pays européens, EWQ est le plus cher du point de vue du P/E à terme (12,21x), se négociant avec une prime de 21 % par rapport à la moyenne de ses pairs. Pourtant, il n’offre qu’une croissance des bénéfices à long terme d’environ 10 %, à la traîne des autres options de l’Italie et du Royaume-Uni.

Graphiques Y

Pour conclure, il n’y a pas grand-chose à faire pour l’ETF iShares MSCI France, et sans paraître trop désinvolte, je soupçonne qu’un investissement à ce stade pourrait bien aboutir à un « résultat » similaire à celui rencontré par l’équipe de France de football ( Les Bleus) lors de la finale de la Coupe du monde 2022. Je crois que les investisseurs pourraient être mieux servis en pêchant ailleurs.