« Valorisation trop attrayante pour être ignorée » : Jefferies suggère d’acheter 2 actions de logiciels

Nous savons tous comment le secteur technologique a ouvert la voie au cours des gains de marché de l’année dernière, la méga-capitalisation Magnificent 7 occupant la part du lion des gros titres. Mais les valeurs technologiques géantes n’étaient pas les seules à se démarquer, et les valeurs de logiciels, surfant sur la vague de l’IA, ont récolté leur propre part des gains.

Selon Gartner, les dépenses informatiques mondiales devraient atteindre 5 000 milliards de dollars cette année. Cela représente un bond de 6,8 % par rapport à l’année dernière et une formidable opportunité pour les éditeurs de logiciels capables de faire du stop pour progresser. En cela, l’IA pourrait être la clé. L’IA, en particulier l’IA générative, contribue à l’augmentation des dépenses en technologie et en logiciels, créant ainsi des opportunités pour les éditeurs de logiciels dans une multitude de secteurs.

En observant ces développements depuis la banque d’investissement Jefferies, l’analyste 5 étoiles Surinder Thind s’est récemment efforcé de trouver des choix d’investissement convaincants dans le secteur des logiciels. Cette thèse globale est basée sur l’évaluation ; en suggérant d’acheter ces actions de logiciels, il souligne qu’elles sont trop attrayantes pour être ignorées.

En gardant cette perspective à l’esprit, Thind identifie deux stocks de logiciels remarquables avec un potentiel important. Examinons les informations de Thinds sur ces actions tout en tirant parti de la plateforme TipRanks pour évaluer le sentiment plus large à Wall Street.

Web similaire (SMWB)

Similarweb, la première action figurant sur la liste actuelle, vit et opère dans l’économie numérique. La société propose à ses clients une plateforme et des outils pour développer des analyses de données précises et complètes, essentielles à un marketing efficace dans le monde en ligne. Les services Similarwebs permettent une recherche numérique efficace, une intelligence des acheteurs, une intelligence commerciale et un marketing numérique.

Les services sont conçus pour offrir aux utilisateurs la combinaison de données et d’informations nécessaires pour remporter des ventes, et Similarweb utilise systématiquement la technologie de l’IA pour adapter les résultats et les analyses aux besoins spécifiques des utilisateurs.

Chaque entreprise, à toute échelle, a besoin de données en ligne solides, et Similarweb a connu un grand succès en attirant des entreprises clientes de renom. La société compte parmi sa clientèle des noms tels que Walmart, Adidas, Pepsico et DHL.

Comme de nombreuses startups de haute technologie devenues publiques depuis, Similarweb a vu ses actions chuter depuis son entrée en bourse. SMWB a commencé à être négocié à Wall Street en mai 2021 ; depuis, les actions ont chuté de 70 %.

Mais il pourrait y avoir des nouvelles positives pour les investisseurs. Au cours de son dernier trimestre publié, le 4T23, Similarweb a présenté un bénéfice net non-GAAP par action de 0,06 $, dépassant les prévisions de 6 cents par action. De plus, Similarweb a réalisé un chiffre d’affaires de 56,8 millions de dollars, reflétant une croissance de 10,7 % d’une année sur l’autre et environ un million de dollars de plus que prévu.

En ce qui concerne le point de vue de Jefferies, l’analyste Thind souligne la position solide de l’entreprise dans le créneau des données : bien que SMWB opère sur un marché hautement concurrentiel, il fournit des données et des informations à une échelle difficile à reproduire, ce qui crée un fossé raisonnablement large. . L’offre globale de produits est de haute qualité et a le potentiel de devenir le cœur des stratégies numériques de nombreuses entreprises. Cela se voit dans la capacité de l’entreprise à continuer d’attirer de nouveaux clients importants cette année (c’est-à-dire 18 nouveaux clients > 100 000 $ ARR jusqu’au 3ème trimestre) malgré un environnement difficile. À ce stade, la direction estime avoir pénétré moins de 1 % de son TAM de 44 milliards de dollars.

Thind continue en montrant à quel point cette action est un bon achat pour les investisseurs, en chiffres, en écrivant : La société se négocie actuellement à un EV/Rev 2025 de 1,6x, ce qui est bien inférieur à la moyenne du groupe de pairs de 3,2x. Les fondamentaux étant sur le point de s’améliorer, nous nous attendons à ce que le titre commence à être réévalué à la hausse.

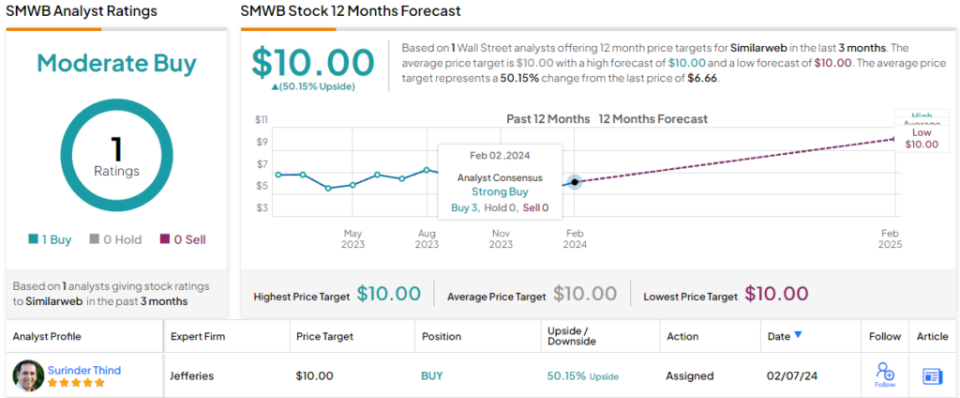

Quantifiant sa position, Thind suppose une couverture des actions SMWB avec une note d’achat et un objectif de cours de 10 $ qui suggèrent un potentiel de hausse sur un an de 50 %. (Pour voir les antécédents de Thinds, cliquez ici)

Il y a eu peu d’action dans la rue à la tête de SMWB au cours des trois derniers mois, Thind étant le seul analyste à offrir un aperçu des perspectives d’avenir de la société d’analyse Web. (Voir Prévisions boursières de Similarweb)

ZoomInfo Technologies (JOUR)

La prochaine étape est ZoomInfo, une société de logiciels dans le créneau du cloud computing. Le produit principal de l’entreprise est un moteur de recherche orienté marketing, conçu pour connecter directement les entreprises clientes avec leurs propres clients lorsque ceux-ci sont prêts à effectuer des achats. La plate-forme ZoomInfos offre à ses utilisateurs des informations marketing basées sur des données, conçues pour aligner les équipes commerciales et marketing sur leurs publics cibles. Les analyses rationalisent les processus de mise sur le marché des utilisateurs pour une productivité et une efficacité accrues et, par conséquent, une croissance plus forte.

ZoomInfo a été largement accepté dans le monde entier et possède plusieurs bureaux. La société est basée à Vancouver, dans l’État de Washington, et possède également des bureaux dans des centres américains majeurs comme Atlanta et Boston, ainsi que dans des sites de second rang comme Bethesda, dans le Maryland, dans la banlieue de Washington DC, et à Grand Rapids, dans le Michigan. À l’échelle internationale, ZoomInfo possède des sites à Londres, Toronto et Chennai, en Inde.

Dans le monde des affaires d’aujourd’hui, tout le monde a besoin de données. C’est incontournable. ZoomInfo a exploité cette vérité pour créer une liste de clients d’entreprise de plus de 35 000 noms, parmi lesquels des personnalités aussi importantes que Deloitte, FedEx, Duracell et Bank of America. Les utilisateurs du service ZoomInfos ont signalé une diminution globale de 70 % des dépenses marketing et une augmentation de 63 % de la productivité.

Hier, la société a annoncé ses résultats financiers pour le quatrième trimestre. Les investisseurs ont réagi favorablement, propulsant le titre à la hausse de 14 % lors de la séance de bourse de mardi.

Le chiffre supérieur de ce rapport s’élève à 316,4 millions de dollars, soit 5,86 millions de dollars de mieux que les estimations et en hausse de 4,9 % d’une année sur l’autre. Le chiffre du BPA non-GAAP de la société, de 26 cents par action, était un centime en avance sur les prévisions.

Pour l’avenir, la société prévoit un chiffre d’affaires compris entre 1,26 et 1,28 milliard de dollars (par rapport au consensus de 1,27 milliard de dollars) et un bénéfice net ajusté par action compris entre 0,99 et 1,01 $ (par rapport au consensus de 0,99 $) pour l’ensemble de l’année 2024.

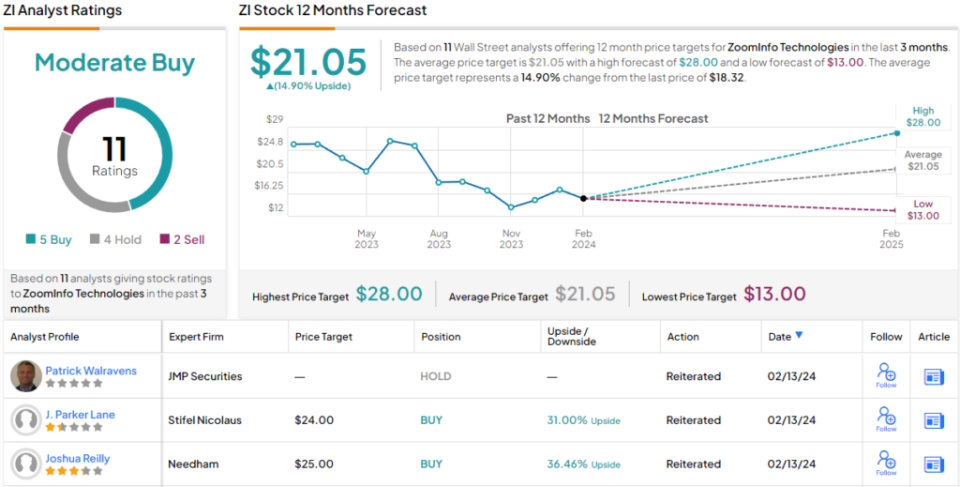

Parmi les haussiers se trouve Surinder Thind, qui a initié la couverture de ce titre avec une note d’achat et avec un objectif de cours de 24 $ impliquant une hausse de 31 % des actions pour les 12 prochains mois (Pour voir l’historique de Thinds, cliquez ici)

Thind a ensuite soutenu sa position en décrivant les solides perspectives de l’entreprise pour les deux prochaines années : la forte croissance de nouveaux clients est masquée par les réductions chez les clients existants, qui ne se stabilisent que maintenant après avoir atteint les sommets de dépenses pandémiques. 2024 devrait marquer le creux de la croissance du LSD, avec un taux de sortie du HSD et une croissance de l’ordre de 10 % en 2025. Parallèlement, des marges solides, un FCF solide et des tendances séculaires favorables restent sous-estimées compte tenu des défis majeurs. Nous pensons que ZI a le potentiel d’augmenter ses revenus de manière organique. à un rythme élevé en 2025, et dépasser +20 % sur un an en 2026. Cette accélération des revenus devrait conduire à une expansion des multiples.

Qu’en pense le reste de la rue ? En regardant la répartition du consensus, les opinions des autres analystes sont plus dispersées. 5 achats, 4 prises et 2 ventes totalisent un consensus d’achat modéré. De plus, l’objectif de cours moyen de 21,05 $ indique un potentiel de hausse d’environ 15 %. (Voir Prévisions boursières ZoomInfo)

Pour trouver de bonnes idées de négociation d’actions à des valorisations attrayantes, visitez TipRanks Best Stocks to Buy, un outil qui rassemble toutes les informations sur les actions de TipRanks.

Avertissement : les opinions exprimées dans cet article sont uniquement celles des analystes présentés. Le contenu est destiné à être utilisé à des fins informatives uniquement. Il est très important de faire votre propre analyse avant d’effectuer tout investissement.