Stock de logiciels Unity : il a probablement commencé son prochain rallye (NYSE : U)

Photographie Diverse 1")

Les actions de logiciels ont été complètement anéanties en 2022, à la fois en raison du ralentissement des attentes de croissance et des multiples fortement comprimés. La menace d’une récession prolongée et de taux plus élevés est une mauvaise combinaison pour les actions de croissance, et elle a coûté cher aux actionnaires cette année.

Cependant, de telles conditions créent de la valeur pour ceux qui sont prêts à prendre des risques, et l’une de ces actions que je trouve attrayante aujourd’hui est Unité (NYSE : U). La société est actuellement impliquée dans un fouillis de fusion/acquisition à trois, mais à elle seule, je considère Unity comme ayant un risque/récompense très favorable pour les haussiers.

Graphiques boursiers

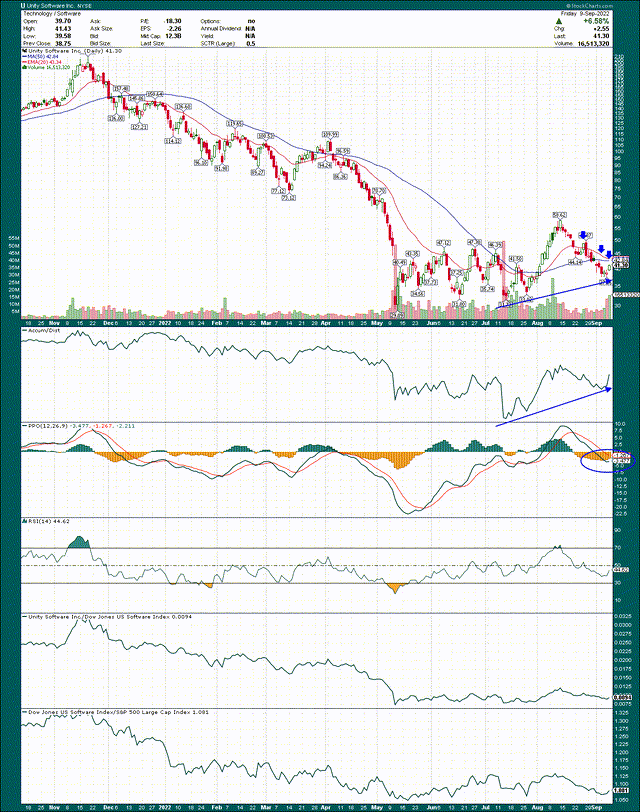

Le titre a atteint un creux plus élevé en juillet, le premier indice que le pire était passé pour Unity. Il est ensuite passé de 33 $ à 58 $ en ligne droite, mais a depuis reculé. L’action a atteint un creux il y a quelques jours à 38 dollars et a terminé un très beau vendredi la semaine dernière à 41 dollars.

Tout cela signifie que les actions sont inférieures à la moyenne mobile exponentielle sur 20 jours et à la moyenne mobile simple sur 50 jours, et ces niveaux se profilent juste au-dessus. Ils sont tous les deux dans la même zone à 43 $, ce qui peut s’avérer être un vent contraire temporaire. Cependant, tant que le prochain recul se terminera au-dessus du plus bas de 38 $ fixé il y a quelques jours, Unity est toujours dans sa prochaine tendance haussière.

La ligne d’accumulation/distribution se déplace bien vers le haut à mesure que les actions se rallient, ce qui signifie qu’il y a des achats intrajournaliers. C’est un bon signe car les investisseurs ajoutent sur la faiblesse plutôt que de vendre sur la force.

Le PPO a l’air bien aussi, et même si j’aurais aimé voir le PPO en bas sur la ligne médiane, il est en train de tourner plus haut. Le PPO montre que le stock était bien suracheté et devait baisser, mais il a baissé et je vois cet indicateur comme une autre plume dans le chapeau des taureaux pour le moment.

J’ai montré une force relative dans les deux panneaux du bas uniquement pour montrer que, eh bien, il n’y a pas de force relative. Les logiciels, en général, ont été horribles et Unity suit le rythme. Pas grand-chose à aimer là-bas, donc c’est une cause de prudence.

Dans l’ensemble, cependant, tant que le prochain retrait d’Unity est supérieur à 38 $, cette chose semble vouloir aller plus haut.

Jetons un coup d’œil à la situation fondamentale pour voir ce qui est quoi.

La forte croissance demeure

J’ai mentionné que les actions de croissance ont vu leurs estimations réduites partout en 2022, et cela n’est peut-être nulle part plus palpable que dans les actions de croissance liées à la publicité. Si nous revenons à l’année dernière, Snap (SNAP) et Meta (META) ont tous deux ouvert la voie à ce qui a été une baisse épique des actions liées à la publicité. L’unité en fait certainement partie, et elle a souffert avec le groupe. Cependant, le stock étant passé de 200 $ à 40 $, on pourrait dire qu’une énorme quantité de douleur est maintenant prise en compte. Je suis l’un de ceux qui invoqueraient cet argument.

Une partie de cet optimisme est due au fait que Unity fait bien plus que générer des revenus publicitaires. Sa plate-forme permet aux créateurs de presque tous les types de générer du contenu interactif 2D et 3D. Cela peut certainement être utilisé pour les jeux – et est – mais il existe également de nombreuses applications d’entreprise. Par exemple, les entreprises qui conçoivent des meubles, font de la décoration d’intérieur ou fabriquent à peu près n’importe quoi peuvent utiliser la technologie Unitys pour concevoir/construire/exécuter leurs processus plus efficacement. Il existe une liste interminable d’applications pour les produits Unity, et elle continue de se diversifier loin des publicités.

En outre, le pessimisme qui a vu les estimations de revenus de la société chuter précipitamment plus tôt cette année semble avoir été éliminé à ce stade.

A la recherche d’Alpha 2")

Les dernières années, en particulier, se sont stabilisées, ce qui est un bon début pour le stock qui atteint un creux. Lorsque Unity était de 200 $, les estimations ont continué de croître et avec elles, les multiples actionnaires étaient prêts à payer. Mais lorsqu’une entreprise non rentable voit des estimations de croissance inférieures, les multiples sont anéantis, et c’est exactement ce qui est arrivé à Unity.

Il est clair que les estimations que nous avons vues plus tôt cette année étaient excessivement élevées, mais sur cette preuve, il semble qu’elles aient atteint ou presque un creux. Une fois que les estimations recommenceront à augmenter, ce stock pourrait augmenter rapidement.

De plus, même selon les estimations actuelles, les analystes s’attendent à une croissance du chiffre d’affaires d’environ 20 % pour les années à venir. Ce n’est pas trop minable, mais vous ne le sauriez jamais en regardant le tableau des prix des actions.

Le drame entourant la prise de contrôle proposée par la société d’ironSource (IS) continue de devenir plus juteux alors que les actionnaires doivent voter dans un mois sur la prise de contrôle. AppLovin (APP) a pour sa part vu son offre rejetée par Unity, ce qui n’est pas surprenant. Personne ne peut deviner comment cela se passe, mais si je devais deviner, mon scénario de base est qu’AppLovin perd et qu’ironSource est effectivement acquis par Unity.

ironSource a également eu du mal cette année en termes de création de valeur pour les actionnaires, donc je ne suis pas sûr que la direction ait une énorme crédibilité auprès des actionnaires sur ce front. Si la société est acquise, les actionnaires obtiendront une prime sur leurs actions pour ensuite détenir des actions Unity, qui me semblent avoir un meilleur potentiel de hausse.

Présentation investisseurs

C’est particulièrement vrai si les projections d’Unity se concrétisent. La société estime que non seulement les produits seront meilleurs ensemble, mais qu’il y a des économies de coûts importantes à réaliser. Les économies de coûts sont quelque chose que Unity pourrait faire étant donné qu’il perd perpétuellement de l’argent, donc j’aime l’accord de ce point de vue. Nous verrons.

J’ai mentionné la perte d’argent, ce qui signifie généralement une consommation de trésorerie également. Unity n’est pas étranger à la consommation d’argent, comme nous pouvons le voir avec les données de flux de trésorerie disponibles des douze derniers mois pour les deux dernières années ci-dessous.

TIKR

Les deux derniers trimestres ont vu TTM FCF juste au-dessus de zéro, ce qui est formidable. Cependant, comme Unity investit massivement dans sa croissance future, elle doit à terme générer quelque chose sur une base durable car cela ne peut pas durer indéfiniment. Selon la direction d’Unity, l’achat d’ironSource aiderait grandement en termes d’augmentation des revenus tout en réduisant les coûts. Cela devrait théoriquement limiter la consommation de trésorerie.

Unity a récemment commencé à émettre de la dette afin de remédier à cette situation, ce qui n’est pas surprenant compte tenu de son historique FCF.

TIKR

La dette nette est essentiellement nulle, il n’y a donc guère de crise de trésorerie à venir pour Unity. Cependant, je souligne cela pour montrer que la flexibilité financière d’Unity souffre un peu en ce moment, étant donné qu’elle a déjà pris une position de trésorerie nette pour compenser l’émission de dette. Il peut émettre un peu plus de dettes, mais cela s’épuisera également à un moment donné.

Si vous détenez l’action à plus long terme, la consommation de trésorerie est probablement la plus grande menace pour les actionnaires en ce moment. Si c’est suffisant pour vous tenir à l’écart ou non, c’est à vous de décider, mais quelque chose dont nous devrions tous être conscients.

Valorisons cette chose

Évidemment, nous ne pouvons pas valoriser Unity sur ses gains car il n’y en a pas. Cependant, nous pouvons l’évaluer en fonction des ventes, alors faisons-le.

TIKR

Le ratio P / S avancé d’Unity a connu une baisse spectaculaire, passant de plus de 50X fin 2020 à 8X aujourd’hui. Nous pouvons discuter toute la journée de l’efficacité des ventes 50X, mais le fait est qu’Unity est moins cher aujourd’hui que n’importe quelle autre période de son existence en tant qu’entreprise publique. Même si nous prenons son multiple P/S moyen et le couper en deuxc’est toujours 13X les ventes à terme, et nous sommes à 8X aujourd’hui.

Unity continue de croître de 20 % par an, sa plateforme est très attractive et ses marges brutes sont excellentes. De plus, si elle peut acquérir ironSource et atteindre ses objectifs d’économies de coûts, la rentabilité pourrait être plus proche à l’horizon.

Aux ventes 8X, Unity est tarifé pour une récession prolongée, à mon avis, ce qui signifie que les chances sont fermement en faveur des haussiers à ce stade.

Si nous utilisons la prudence en termes de stop loss en dessous du support précédent, nous pouvons limiter davantage le risque, et c’est ainsi que je pense que vous jouez celui-ci. Les preuves actuelles suggèrent que Unity entame une nouvelle tendance haussière, et je considère que l’image fondamentale soutient une valorisation plus élevée. C’est une bonne combinaison, et je suis optimiste sur Unity pour cela.