PLTR vs CRM : quel stock de logiciels est le meilleur achat ?

Dans cet article, j’ai évalué deux stocks de logiciels, Palantir Technologies (NYSE : PLTR) et Salesforce (NYSE : CRM), en utilisant l’outil de comparaison TipRanks pour voir lequel est le meilleur. Un examen plus approfondi suggère une vision neutre de Palantir Technologies et une vision optimiste de Salesforce.

Alors que les deux sociétés développent des logiciels, Palantir Technologies se spécialise dans l’analyse du Big Data, tandis que Salesforce se concentre sur la gestion de la relation client (CRM). Les actions de Palantir Technologies ont augmenté de 25 % depuis le début de l’année et ont grimpé de 48 % au cours de l’année dernière. Pendant ce temps, l’action Salesforce est en baisse de 14 % depuis le début de l’année, bien qu’elle ait gagné 6,5 % au cours de l’année écoulée.

Avec une différence aussi spectaculaire dans les performances du cours de leurs actions, l’écart important dans leurs valorisations n’est pas une surprise. Ci-dessous, comparez leurs ratios cours/bénéfice (P/E) pour évaluer leurs valorisations les unes par rapport aux autres et à celles de leur secteur.

À titre de comparaison, l’industrie du logiciel se négocie à un P/E de 50,7x, contre une moyenne sur trois ans de 61,5x.

Technologies Palantir (NYSE :PLTR)

Avec un P/E GAAP de 165,4x, Palantir Technologies se négocie avec une prime significative par rapport à son secteur et à Salesforce. Bien qu’il y ait beaucoup de choses à apprécier dans l’entreprise et son exposition à l’intelligence artificielle, sa valorisation est tout simplement devenue trop élevée. Ainsi, une vision neutre semble appropriée, dans l’attente d’un prix d’entrée plus attractif.

Il est important de noter que 2023 a été la première année rentable de Palantir selon les PCGR, ce qui signifie qu’elle était rentable sur la base des principes comptables généralement reconnus et qu’elle n’avait donc besoin d’aucun ajustement pour paraître rentable. L’entreprise a grandement bénéficié de son association avec l’intelligence artificielle, étant donné que toute entreprise ayant un intérêt lointain pour l’IA a vu ses actions exploser au cours des deux dernières années.

Même si Palantir a probablement une longue durée de vie devant lui, sa valorisation est tout simplement trop en avance sur elle-même. En conséquence, il suffit d’une seule mesure douteuse dans ses résultats financiers pour déclencher une vente massive, ce qui rend des actions comme Palantir extrêmement risquées, car il est pratiquement impossible de prédire quel petit détail pourrait déclencher une vente massive. Cependant, même après la baisse des bénéfices, l’action Palantir est toujours en hausse de 25 % depuis le début de l’année.

Pour le dernier trimestre, Palantir a affiché un bénéfice ajusté de huit cents par action, conforme au consensus, sur un chiffre d’affaires de 634,3 millions de dollars, nettement supérieur aux attentes de 615,4 millions de dollars. La société a même relevé ses prévisions de chiffre d’affaires pour l’ensemble de l’année, entre 2,677 et 2,689 milliards de dollars.

Palantir a également relevé ses prévisions de revenus commerciaux aux États-Unis à plus de 661 millions de dollars, suggérant un taux de croissance d’au moins 45 %. Ce deuxième élément est crucial car les investisseurs se sont peut-être concentrés sur le ralentissement de la croissance du segment commercial américain de l’entreprise, qui héberge sa plateforme d’IA.

Pour rappel, Palantir a annoncé un taux de croissance de 40 % d’une année sur l’autre pour la division commerciale au premier trimestre, générant un chiffre d’affaires de 150 millions de dollars. Il s’agit toutefois d’une baisse considérable par rapport au taux de croissance de 70 % enregistré au quatrième trimestre.

De plus, la valeur totale du contrat peut être la mesure financière la plus importante pour Palantir. Dans ce domaine, la société a enregistré une augmentation de 131 % sur un an, surperformant le gain de 107 % du quatrième trimestre. Ainsi, même si les choses s’améliorent pour Palantir sur le long terme, je préférerais voir un prix d’entrée plus attractif avant de plonger dans le titre.

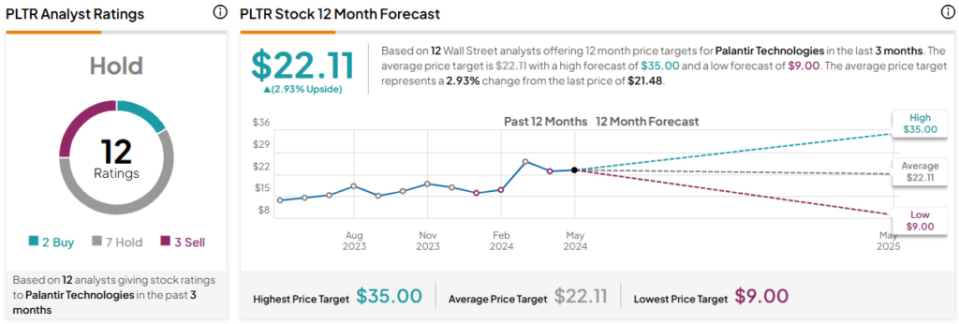

Quel est l’objectif de cours de l’action PLTR ?

Palantir Technologies a une note consensuelle Hold basée sur deux notes d’achat, sept prises et trois notes de vente attribuées au cours des trois derniers mois. À 22,11 $, l’objectif moyen du cours de l’action Palantir Technologies implique un potentiel de hausse de 2,9 %.

Salesforce (NYSE : CRM)

Avec un P/E GAAP d’environ 41x suite à la dernière publication des résultats et à la chute du cours de son action, Salesforce est bien plus raisonnablement valorisé que Palantir Technologies. Il semble que la liquidation post-bénéfice soit exagérée, étant donné qu’il s’agit d’une excellente entreprise qui perdure. Une vision haussière semble donc appropriée.

Les actions de Salesforce se sont vendues mercredi après les heures d’ouverture, après le premier manque à gagner de l’entreprise depuis 2006, chutant d’environ 270 dollars à moins de 230 dollars par action. La société a affiché un bénéfice ajusté de 2,44 dollars par action sur un chiffre d’affaires de 9,13 milliards de dollars, contre des attentes de 2,37 dollars par action sur un chiffre d’affaires de 9,15 milliards de dollars.

Malheureusement, Salesforce a également largement déçu avec ses prévisions pour le trimestre en cours, appelant à un bénéfice ajusté de 2,34 à 2,36 dollars par action sur un chiffre d’affaires de 9,2 à 9,25 milliards de dollars. Les analystes s’attendaient à un bénéfice ajusté de 2,38 dollars par action sur un chiffre d’affaires de 9,37 milliards de dollars pour le trimestre en cours.

Cependant, la publication des résultats de Salesforce présente certains points positifs que les investisseurs semblent avoir négligés dans leur réaction instinctive d’abandonner les actions. La société est devenue beaucoup plus rentable au cours du dernier trimestre, son bénéfice net GAAP ayant bondi à 1,53 milliard de dollars, soit 1,56 dollar par action, contre 199 millions de dollars, ou 20 cents par action, au trimestre de l’année précédente.

Salesforce a également relevé ses prévisions de bénéfices pour l’ensemble de l’année, appelant à un bénéfice ajusté compris entre 9,86 $ et 9,94 $ par action, en hausse par rapport à la fourchette précédente de 9,68 $ à 9,76 $ par action il y a trois mois. Les analystes s’attendaient à un bénéfice ajusté de 9,76 dollars par action sur un chiffre d’affaires de 38,08 milliards de dollars pour l’ensemble de l’année.

Quel est l’objectif de prix pour l’action CRM ?

Salesforce a une note consensuelle d’achat modéré basée sur 21 achats, huit conservations et aucune note de vente attribuées au cours des trois derniers mois. À 296,89 $, l’objectif moyen du cours de l’action Salesforce implique un potentiel de hausse de 31 %.

Conclusion : Neutre sur PLTR, Haussier sur CRM

Une fois que le marché aura pleinement digéré le rapport complet sur les résultats de Salesforce, je m’attendrais à ce que son action se redresse, au moins quelque peu. Cependant, même si elle ne rebondit pas immédiatement, les gains à long terme du cours de l’action de la société au cours des cinq et dix dernières années démontrent sa capacité de résistance, de sorte que la récente vente de CRM a présenté une opportunité d’achat convaincante.

D’un autre côté, Palantir Technologies est tout simplement surévalué, même si à un meilleur prix d’entrée, je pourrais être persuadé d’acquérir quelques actions.

Divulgation