Mise à jour sur le cloud computing : effectuez un zoom arrière pour vous concentrer sur la vue d’ensemble

2022 a été une année de chocs macro et géopolitiques. Le marché a réagi à ces événements car on s’attendrait à une vente croisée d’actifs hautement corrélée. Dans un environnement économique détérioré, la sagesse conventionnelle appelle à la gestion des coûts organisationnels, y compris les dépenses en logiciels. Pourtant, sous la tourmente, les secteurs verticaux des logiciels et des centres de données ont connu une année de croissance positive nette.1 Les dépenses dans ces deux segments ont continué de mener la croissance du marché informatique global, bien qu’à un rythme ralenti. Plus important encore, pour 2023, le rythme de croissance devrait s’accélérer alors que les organisations cherchent à réaliser des gains d’efficacité opérationnelle et à mettre en œuvre des outils de gestion des coûts. Cette dynamique nous permet de croire que les dépenses de cloud computing sont devenues un centre de profit au lieu d’un centre de coûts pour les organisations. Combiné avec des valorisations historiques basses actuelles, l’investisseur patient peut voir cela comme une opportunité unique.

Le cloud computing en est encore à ses débuts. Les conditions macroéconomiques pourraient ralentir le rythme d’adoption du cloud à court terme, mais elles ne feront probablement pas dérailler sa trajectoire à long terme. Nous nous attendons à ce que les entreprises de cloud computing générant des flux de trésorerie existantes ou à venir continuent de présenter des niveaux élevés d’immunité. Pendant ce temps, les faibles valorisations obligeant les fusions et acquisitions à l’échelle du secteur sont une tendance qui se poursuivra probablement.

Points clés à retenir

- La croissance des logiciels d’entreprise a ralenti à un chiffre en 2022, les acheteurs réagissant au ralentissement de l’économie. Pourtant, la croissance à deux chiffres devrait revenir en 2023.

- Bien que la voie vers une croissance future reste saine, nous pensons que les entreprises du cloud devront probablement se concentrer sur l’économie et la rentabilité des unités pour garder les investisseurs calmes en 2023.

- Les valorisations glissant à des niveaux record ont maintenu l’activité des transactions à un niveau élevé en 2022, et d’autres transactions sont probables en 2023 avec le capital-investissement et les grandes entreprises technologiques qui devraient ouvrir la voie.

2022 a forcé une réinitialisation de la demande dans le cloud

L’essor des thèmes du cloud computing lié au COVID-19 s’est estompé en 2022. La hausse des taux d’intérêt et l’incertitude macroéconomique imminente ont poussé les entreprises à évaluer leurs plans de dépenses, ce qui a eu un impact négatif sur les budgets informatiques. Les dépenses informatiques non critiques ont fait l’objet d’une surveillance accrue. Certaines applications qui étaient populaires pendant la pandémie, telles que le marketing, les communications, l’analyse, les outils de support client, ont probablement été dépriorisées lors du retour à la nouvelle normalité.

Malgré ces vents contraires, les dépenses informatiques mondiales ont légèrement augmenté en 2022.2 Une analyse plus approfondie montre que les dépenses en logiciels ont continué de croître à 8,0 %, tandis que les systèmes de centres de données ont augmenté de 10,4 %.3 Dans un monde inflationniste, les logiciels et la technologie sont des éléments sur lesquels nous pouvons compter en tant que force déflationniste, améliorant la productivité et rationalisant les processus commerciaux. Pendant ce temps, les besoins en infrastructure refont surface alors que les entreprises tentent de suivre le rythme de la génération massive de données et de planifier des migrations informatiques à plus long terme vers le cloud.

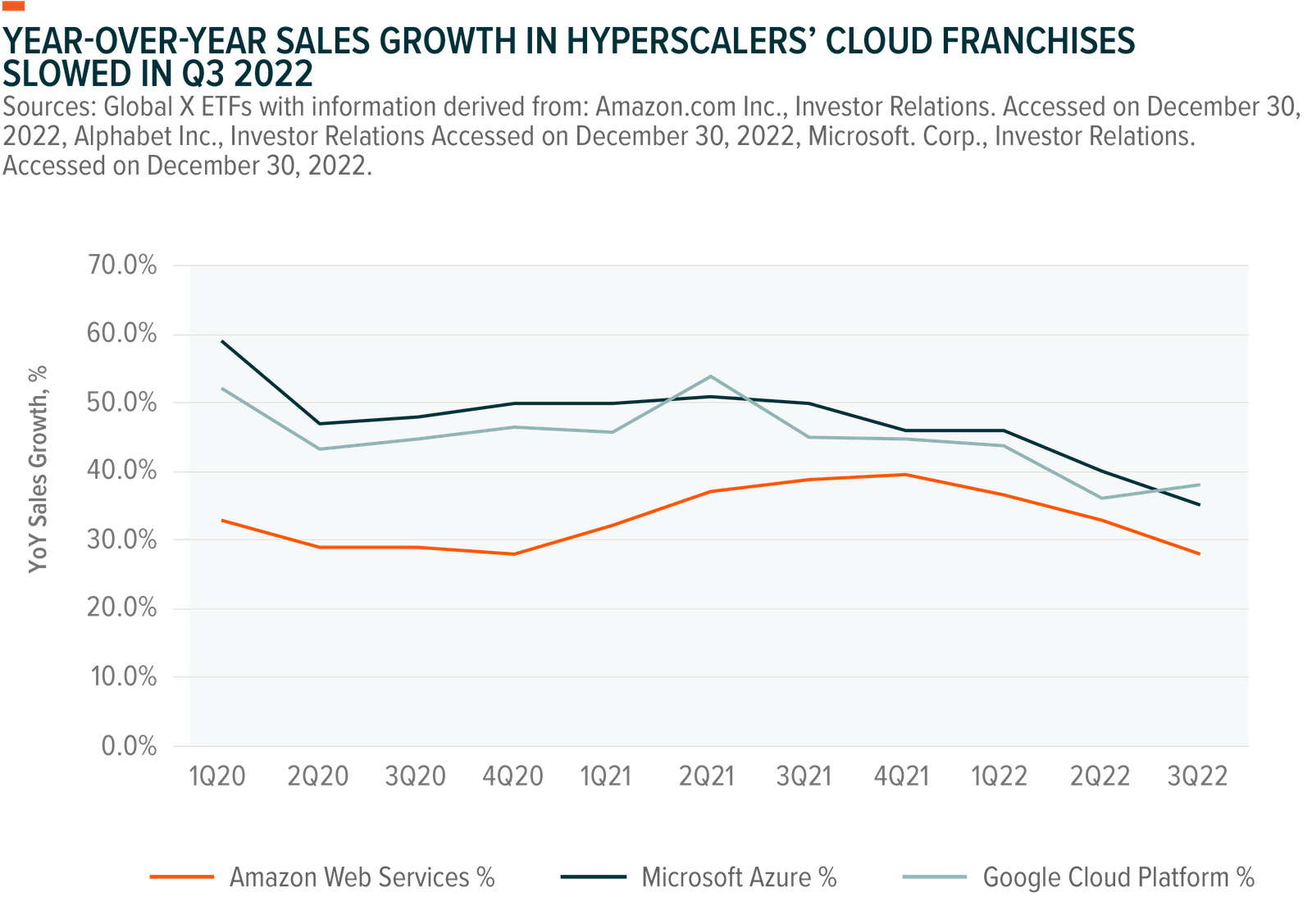

Un examen plus approfondi des entreprises de cloud computing met en évidence la croissance positive de ces derniers mois. Par exemple, au troisième trimestre 2022, les trois principales sociétés de cloud public ont enregistré une croissance nette positive des revenus, bien qu’inférieure à la croissance des revenus de près de 40 % juste un trimestre auparavant. Amazon Web Services a augmenté de 28 % d’une année sur l’autre (YoY), Microsoft Azure a augmenté de 35 % YoY et Google Cloud Platform a augmenté de 38 % YoY. 4,5,6 De même, la croissance des principales entreprises de logiciels en tant que service (SaaS) a ralenti mais a toujours affiché des chiffres à deux chiffres. La croissance des ventes au cours du dernier trimestre rapporté pour Coupa Software a atteint 16,9 % en glissement annuel, Workday a atteint une croissance de 20,5 % en glissement annuel, tandis que la croissance de Salesforce a été de 14,2 % en glissement annuel. 7,8,9

![]() Le marché devrait mettre en lumière les flux de trésorerie en 2023

Le marché devrait mettre en lumière les flux de trésorerie en 2023

Le marché devrait mettre en lumière les flux de trésorerie en 2023

Le marché devrait mettre en lumière les flux de trésorerie en 2023Les entreprises SaaS ont pris de l’importance dans un environnement de taux d’intérêt bas où le capital était disponible et relativement bon marché. Avec une politique monétaire désormais résolument hawkish, les performances récentes suggèrent que les investisseurs s’inquiètent des opérations à forte intensité de capital menées par plusieurs sociétés cloud dans leurs phases de croissance. Bien que le modèle SaaS puisse offrir une efficacité économique unitaire considérable, nous pensons que les entreprises qui se concentrent sur la rentabilité en 2023 peuvent grandement contribuer à renforcer la confiance des investisseurs.dix

Les directions d’entreprise ont continué à mettre en avant la rentabilité comme objectif clé pour l’avenir. Microsoft a réaffirmé son engagement à maintenir la croissance des effectifs en sourdine. Attendez-vous à voir la croissance de nos charges d’exploitation se modérer sensiblement tout au long de l’année, tandis que nous nous concentrons sur l’augmentation de la productivité des investissements importants que nous avons réalisés au cours de l’année dernière.a déclaré la directrice financière de la société, Amy Hood, lors de l’appel sur les résultats du troisième trimestre 2022.11 Le directeur financier de Salesforce a mis l’accent sur le contrôle des coûts.12 Tout comme Coupa Software, Zoom et bien d’autres.13,14 Les réservations faciles en 2023 pourraient également augmenter les surprises sur les bénéfices.

De plus, la rémunération à base d’actions, qui peut parfois être dilutive pour les actionnaires publics, est un autre facteur critique à surveiller, à notre avis, alors que les entreprises continuent de verser des salaires supérieurs à la moyenne du marché dans le but de retenir les talents. Nous pensons que les entreprises rentables seront en mesure de remplacer les composants boursiers par des récompenses en espèces, renforçant ainsi la confiance des investisseurs. Parallèlement, l’amélioration des modèles de distribution, la vente incitative et la vente croisée d’un plus grand nombre de produits, ainsi que la baisse des dépenses de vente et de marketing pourraient contribuer à constituer un dossier favorable auprès des investisseurs.

Les faibles valorisations entraînent une activité de transaction importante

Les faibles valorisations ont attiré une vague d’acheteurs, stimulant les fusions et acquisitions (M&A). En fait, les entreprises de cloud computing étaient responsables de six des 10 plus grandes transactions technologiques en 2022.15

Les acheteurs émergent principalement de deux domaines. Premièrement, les magasins de capital-investissement axés sur les logiciels. Par exemple, Thoma Bravo et Vista Equity Partners ont été des acquéreurs prolifiques tout au long de l’année.16, 17, 18 Plus récemment, Thoma Bravo a exprimé son intérêt pour l’acquisition de Coupa Software dans le cadre d’un accord de 8 milliards de dollars.19 De même, Vista Equity Partners a acquis Citrix Systems pour 16 milliards de dollars et KnowBe4 pour 4,6 milliards de dollars plus tôt dans l’année.20, 21 La cybersécurité reste un domaine où les transactions ont été conclues avec une prime significative par rapport aux moyennes du marché.22 Des valorisations plus faibles augmentent la probabilité d’un plus grand nombre de transactions.

Deuxièmement, les grandes entreprises technologiques qui souhaitent combler les lacunes et ajouter des capacités au sein de leurs franchises cloud étaient des acheteurs actifs en 2022.23 L’acquisition de Red Hat par IBM pour 34 milliards de dollars en est un excellent exemple.24 La tendance pourrait se poursuivre, d’autant plus que les services d’infrastructure se banalisent. Les hyperscalers pourraient remonter la pile pour acquérir des plates-formes et des applications afin de verrouiller les fournisseurs.

Conclusion : parcourir un long chemin

La pandémie était une anomalie, et le retour à la normale fait revenir l’adoption du cloud à la moyenne. Alors que les entreprises rééquilibrent leurs besoins technologiques, nous prévoyons que la demande restera forte, mais à des taux inférieurs à ceux de 2020 et 2021. À notre avis, le potentiel de croissance à long terme du cloud computing est intact. En 2022, les dépenses informatiques mondiales ont dépassé 4 400 milliards de dollars, et elles devraient encore augmenter de 5,1 % en 2023.25 Sur ces dépenses, les technologies cloud peuvent directement rapporter 3,6 billions de dollars.26 Les dépenses liées au cloud devraient atteindre 490 milliards de dollars en 2022 ; cela suggère une pénétration de moins de 15 % des dépenses informatiques totales.27, 28 D’ici 2030, nous estimons que la pénétration peut dépasser 30 %. Il y a des obstacles à surmonter à court terme, mais nous pensons que l’opportunité à long terme est brillante.

ETF associés

CLOU :L’ETF Global X Cloud Computing cherche à investir dans des entreprises positionnées pour bénéficier de l’adoption accrue de la technologie de l’informatique en nuage, y compris des entreprises dont l’activité principale consiste à offrir des logiciels informatiques en tant que service (SaaS), des plates-formes en tant que services ( PaaS), Infrastructure-as-a-Service (IaaS), espace de stockage de serveur géré et fiducies de placement immobilier de centre de données, et/ou infrastructure et matériel informatiques en nuage et en périphérie.

PUNAISE:TheGlobal X Cybersecurity ETF cherche à investir dans des sociétés susceptibles de bénéficier de l’adoption accrue de la technologie de cybersécurité, telles que celles dont l’activité principale est le développement et la gestion de protocoles de sécurité empêchant les intrusions et les attaques contre les systèmes, les réseaux, les applications, les ordinateurs, et appareils mobiles.

Veuillez cliquer sur le nom du fonds ci-dessus pour obtenir les avoirs actuels du fonds et des informations importantes sur les performances. Les avoirs sont sujets à changement.