Flocon de neige contre. Salesforce : quel stock de cloud computing est le meilleur achat ? (NYSE : CRM)

Eonen/E+ via Getty Images 1")

Résumé en quelques secondes

Mon opinion est que salesforce.com, Inc. (Bourse de New York : CRM) est le meilleur achat par rapport à son homologue du cloud computing Snowflake Inc. (SNOW). J’ai déjà écrit sur le CRM dans un article publié le 20 janvier 2022, et j’ai décidé de mettre à niveau Salesforce d’une suspension à un achat. Ma note d’investissement Hold pour SNOW reste inchangée conformément à ma précédente mise à jour du 16 décembre 2021 pour la compagnie.

Salesforce affiche une meilleure rentabilité que Snowflake. Bien que les taux de croissance des revenus de CRM soient inférieurs à ceux de SNOW, le premier devrait connaître une expansion stable de son chiffre d’affaires à court terme, contrairement au second qui connaît une modération significative de l’expansion de ses ventes. De plus, les valorisations de Salesforce sont moins chères que celle de Snowflake, ce qui valide ma préférence pour le premier.

Mesures clés des stocks SNOW et CRM

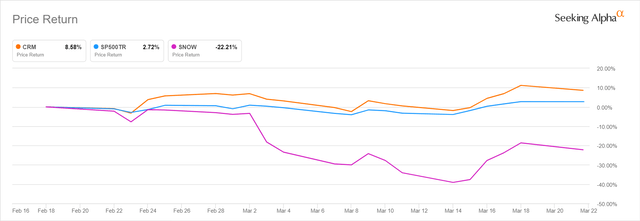

Au cours du dernier mois, il y a eu une divergence significative dans la performance du cours des actions de SNOW et de CRM, comme indiqué dans le tableau ci-dessous. Les actions de Salesforce ont augmenté de +8,6 % au cours du dernier mois, ce qui a surpassé la hausse de +2,7 % du S&P 500 au cours de la même période. Contrairement aux gains enregistrés par CRM et le S&P 500, Snowflake a vu son cours de bourse chuter de -22,2 % sur cette période.

Performances des cours des actions de Salesforce et de Snowflake au cours du dernier mois

A la recherche d’Alpha

La différence dans les principaux indicateurs prospectifs que les deux sociétés ont divulgués dans le cadre de leurs récentes annonces de résultats trimestriels respectifs explique pourquoi CRM a surperformé SNOW.

Salesforce a publié les résultats financiers de la société pour le quatrième trimestre de l’exercice 2022 (YE 31 janvier) le 1er mars 2022, qui sont supérieurs aux prévisions consensuelles du côté vendeur. Plus important encore, les prévisions de CRM pour le premier trimestre de l’exercice 2023 et l’exercice 2023 pour l’ensemble de l’exercice 2023 ont également dépassé les attentes du marché.

Salesforce avait augmenté ses prévisions de revenus pour l’exercice 2023 de 31,75 milliards de dollars (prévisions antérieures) à 32,05 milliards de dollars (point médian des nouvelles prévisions) au début de ce mois, et cela s’est avéré être environ + 1 % au-dessus du consensus de Wall Street estimation de la première ligne selon S&P Capital QI. CRM a également maintenu ses prévisions de bénéfice d’exploitation ou de marge EBIT non-GAAP pour l’exercice 2023 inchangées à 20 %, ce qui se traduit par une augmentation de +1,3 point de pourcentage par rapport à sa marge d’exploitation pour l’exercice 2022 de 18,7 %.

Le CRM a également guidé la croissance de son chiffre d’affaires trimestriel de + 24 % en glissement annuel pour atteindre 7 375 millions de dollars au premier trimestre de l’exercice 2023. C’est mieux que l’expansion du chiffre d’affaires de + 22,6 % en glissement annuel de Salesforce il y a un an au premier trimestre de l’exercice 2022 et les attentes antérieures du consensus du marché de une croissance du chiffre d’affaires relativement plus faible de +22 % S&P Capital QI) pour CRM au premier trimestre du nouvel exercice.

Plus tôt, on craignait que la croissance des revenus à court terme de Salesforce ne ralentisse considérablement et ne déçoive le marché en raison de la progression de la demande en raison de la pandémie. Les investisseurs craignaient également que les marges futures de la société ne soient diluées par l’intégration des récentes cibles de fusions et acquisitions. Les mesures financières prospectives supérieures aux attentes de CRM ont contribué à dissiper ces inquiétudes.

En revanche, les conseils de gestion de Snowflake ont déçu le marché, même si sa performance financière du quatrième trimestre de l’exercice 2022 (YE 31 janvier) révélée le 2 mars 2022 était meilleure que ce que le marché avait prévu.

Les orientations prospectives de SNOW divulguées dans le cadre de ses résultats financiers du quatrième trimestre de l’exercice 2022 indiquent que la société augmente son chiffre d’affaires de + 79 à 81 % et de + 65 à 67 % pour le premier trimestre de l’exercice 2023 et l’exercice 2023, respectivement. En revanche, la croissance des revenus de Snowflake en glissement annuel a été bien supérieure à +101,5 % et +110,4 % pour le quatrième trimestre de l’exercice 2022 et le premier trimestre de l’exercice 2022, respectivement. De même, SNOW a fait beaucoup mieux au cours des exercices précédents, augmentant son chiffre d’affaires de +106,0 % au cours de l’exercice 2022 et de +123,6 % au cours de l’exercice 2021.

Lors de son appel aux résultats du quatrième trimestre de l’exercice 2022, Snowflake a expliqué qu’il « avait supposé un impact (négatif) sur les revenus d’environ 97 millions de dollars » attribuable aux « améliorations de la plate-forme dans le cadre de notre déploiement cloud ». Du côté positif des choses, CRM s’attend à ce que cela « conduise les clients à déployer plus de charges de travail sur Snowflake en raison de l’amélioration de l’économie ». Du côté négatif des choses, SNOW a reconnu que le taux de rétention des revenus nets en dollars de la société passerait de 178 % au quatrième trimestre de l’exercice 2022 à plus de 150 % au cours de l’exercice 2023. Snowflake a souligné dans ses documents financiers trimestriels que le taux de rétention des revenus nets en dollars est un indicateur de « la croissance de l’utilisation de notre plateforme par nos clients existants », qui est à son tour « une mesure importante de la santé de notre entreprise et de nos perspectives de croissance future ».

Dans cette section, je me suis largement concentré sur les perspectives de croissance des revenus des deux sociétés de cloud computing. Je fais une comparaison de la rentabilité des deux entreprises dans la section suivante.

Snowflake est-il plus rentable que Salesforce ?

Snowflake est moins (plutôt que plus) rentable que Salesforce, bien que le premier devrait connaître une amélioration significative de sa rentabilité à l’avenir.

Une comparaison de Salesforce avec Snowflake sur diverses métriques

| Stocker | Consensus Forward Multiple de la valeur au revenu de l’entreprise sur un an | Consensus Forward Multiple de la valeur au chiffre d’affaires de l’entreprise sur deux ans | Consensus Forward Multiple EV/EBITDA sur un an | Consensus Forward Multiple EV/EBITDA sur deux ans | Consensus Forward Marge EBIT sur un an | Consensus Forward Marge EBIT sur deux ans | Consensus sur le taux de croissance des revenus sur un an | Taux de croissance des revenus sur deux ans consensuel |

| Force de vente | 6.5 | 5.4 | 26,0 | 21.7 | 20,0 % | 20,9 % | +21,2% | +17,9% |

| Flocon de neige | 32.3 | 20.7 | 1 244,2 | 331.3 | 1,2 % | 3,7 % | +65,8% | +55,3% |

La source: S&P Capital QI

Les analystes côté vente s’attendent à ce que Snowflake devienne rentable au niveau de l’EBIT au cours de l’exercice 2023, et la marge EBIT de SNOW devrait passer de 1,2 % au cours de l’exercice 2023 à 3,7 % et 8,2 % pour les exercices 2024 et 2025, respectivement. Snowflake a également indiqué lors du récent briefing sur les résultats trimestriels de la société qu’elle « se tournera vers la rentabilité pour l’ensemble de l’exercice 2023 » et a attribué l’amélioration de ses marges à « l’échelle croissante ».

Mais Salesforce est beaucoup plus rentable que Snowflake, comme en témoignent ses marges EBIT supérieures mises en évidence dans le tableau de comparaison ci-dessus. Bien que Snowflake affiche des taux de croissance des revenus plus rapides sur une base absolue, Salesforce a montré qu’il est capable de maintenir son niveau actuel d’expansion de son chiffre d’affaires à court terme. Comme mentionné dans la section précédente, SNOW voit la croissance de ses revenus ralentir de +110,4 % en glissement annuel au premier trimestre de l’exercice 2022 à +79-81 % en glissement annuel au premier trimestre de l’exercice 2023, tandis que CRM s’attend à ce que l’expansion de son chiffre d’affaires en glissement annuel s’améliore de + 22,6% au T1 FY 2022 à +24% au T1 FY 2023.

Plus important encore, les multiples prévisionnels de la valeur de l’entreprise par rapport aux revenus et EV/EBITDA de Salesforce sont attrayants à la fois sur une base absolue et relative (par rapport à SNOW). Le multiple moyen à un chiffre de la valeur de l’entreprise par rapport aux revenus de CRM est attrayant compte tenu de ses marges EBIT prévues dans la vingtaine et de ses taux de croissance des revenus estimés dans la fourchette de pourcentage allant de l’adolescence à la vingtaine.

En quoi Snowflake et Salesforce sont-ils différents ?

Un rapport de recherche du 6 janvier 2022 (non accessible au public) intitulé « 2022 Software Playbook » publié par Jefferies (JEF) a organisé les stocks de logiciels cotés en différents sous-secteurs.

Dans le Jefferies rapport, Salesforce a été placé dans la catégorie « front office » des entreprises aux côtés de pairs comme Adobe (ADBE) et HubSpot (HUBS). D’autre part, la société de recherche sell-side a inclus Snowflake dans le sous-secteur « infrastructure » qui avait également d’autres noms répertoriés comme Datadog (DDOG) et Splunk (SPLK). En d’autres termes, CRM propose des services de cloud computing pour aider les entreprises à maintenir leur relation avec leurs clients ou leurs clients, tandis que SNOW fournit une partie de l’infrastructure (en particulier une plate-forme de données cloud qu’il appelle le « Data Cloud ») nécessaire pour soutenir les entreprises. ‘ Operations commerciales.

Malgré cette différence, Salesforce et Snowflake ont d’excellentes perspectives de croissance à long terme, comme je le soulignerais dans la section suivante.

SNOW et CRM Stock sont-ils tous deux un bon investissement à long terme ?

SNOW et CRM sont tous deux de bons investissements à long terme, si l’on évalue les pistes de croissance futures de ces deux entreprises d’un point de vue quantitatif.

Lors de la journée des investisseurs de la société en septembre 2021, Salesforce a mentionné qu’elle prévoyait de générer 50 milliards de dollars de revenus d’ici l’exercice 2026, ce qui se traduit par un CAGR de revenus décent de +22,7 % pour cette année. Ces 50 milliards de dollars semblent raisonnables, étant donné qu’il ne s’agit que d’un cinquième du marché adressable total estimé à 248 milliards de dollars de la société en 2025, et qu’il est également inférieur à la prévision consensuelle de Wall Street de 51,2 milliards de dollars (source : S&P Capital QI).

Dans le cas de Snowflake, la société se voit réaliser 10 milliards de dollars de revenus de produits d’ici l’exercice 2029, conformément à sa journée des investisseurs de juin 2021. Cela implique que le TCAC des revenus prévisionnels de SNOW sur sept ans est estimé à +36,4 %. L’objectif de chiffre d’affaires des produits de Snowflake pour l’exercice 2029 est fixé sur la base de l’hypothèse qu’il affichera 1 400 millions de dollars de clients de revenus (impliquant un TCAC de + 33,6 %) dans sept ans, ce qui est soutenu par la croissance rapide de la liste de ses clients. ventes de plus de 1 million de dollars. À titre de référence, le chiffre d’affaires d’un million de dollars de clients de SNOW a augmenté de +139 % en glissement annuel et de +24 % en glissement trimestriel pour atteindre 184 à la fin de l’exercice 2022.

Dans la dernière section de l’article, je mets en évidence mon choix préféré des deux.

SNOW ou CRM Stock est-il un meilleur achat ?

L’action CRM est un meilleur achat que SNOW, car les valorisations de Salesforce sont relativement plus attractives. De plus, le CRM affiche une rentabilité supérieure et ne connaît pas de ralentissement substantiel de la croissance de ses revenus comme Snowflake.