Avec VMware, Broadcom dispose d’une véritable pile logicielle d’entreprise

Une fois que Dell a lancé VMware à Wall Street, ce n’était qu’une question de temps avant que quelqu’un ne réunisse assez d’argent pour l’acquérir.

Il y a un an, nous pensions qu’Intel serait l’acheteur logique de VMware une fois que Pat Gelsinger a quitté le poste le plus élevé chez VMware pour revenir à ses racines de puce chez Intel, et nous pensons toujours qu’un bon cas pourrait être fait pour qu’Intel possède la couche de virtualisation qui s’exécute sur des puces physiques pour le calcul, le stockage et la mise en réseau. Et quand il était clair qu’Intel n’avait pas assez d’argent ou de crédit pour construire une fonderie, encore moins débourser assez d’argent pour en construire trois afin de pouvoir prendre le contrôle de VMware. Alors oubliez ça.

AMD était en train de manger Xilinx pour ce qui s’est avéré être 49 milliards de dollars l’année dernière et au début de 2022, il ne pouvait donc rien manger d’aussi gros que VMware. Mais avec quelques riches amis de Wall Street, AMD aurait peut-être pu conclure un accord avec VMware.

Nous avons toujours pensé que l’acquisition d’Arm Holdings par Nvidias allait être difficile à vendre aux régulateurs antitrust, car de nombreux fabricants de puces à l’intérieur et à l’extérieur du centre de données veulent que l’architecture Arm reste absolument neutre, c’est la seule façon pour Softbank d’acquérir Arm Holdings. . Nous avons néanmoins pris Jensen Huang, le co-fondateur et PDG de Nvidia, au mot qu’il souhaitait acheter Arm pour le développer et le protéger, et adopter son modèle de distribution pour l’ensemble des puces Nvidia.

Et lorsque cet accord avec Arm Holdings semblait sans intérêt l’été dernier, et lorsque Nvidia forgeait des liens de plus en plus étroits avec VMware, nous avons suggéré que Nvidia devrait peut-être acheter VMware et contrôler une pile logicielle HPC et AI complète, de l’hyperviseur jusqu’au nœud serveur dans tout le centre de données. (Nous avons également suggéré récemment que Nvidia complète l’ensemble en acquérant SUSE Linux afin qu’il ait sa propre distribution Linux et Kubernetes.) Un tel accord donnerait à Nvidia l’accès à plus de 300 000 entreprises clientes et à une vaste base installée héritée quelque part au nord de 100 millions machines virtuelles à partir desquelles imprimer de l’argent.

Mais, hélas, Nvidia était distrait.

Hock Tan, le fondateur d’Avago, qui a acheté le fabricant de puces Broadcom pour 37 milliards de dollars en mai 2015 et a pris son nom, n’est pas distrait.

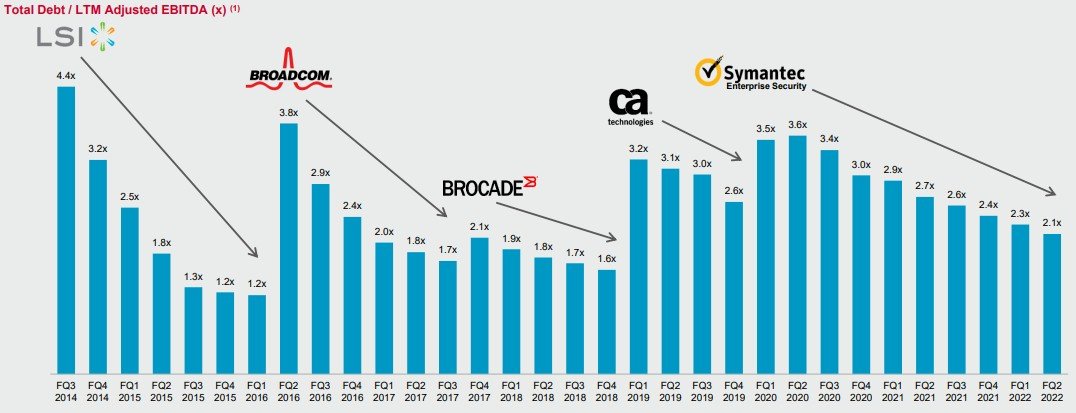

Et Tan est légendaire pour faire des acquisitions coûteuses, réduire les coûts sans relâche et les faire payer par eux-mêmes. Et Tan veut une entreprise de logiciels plus grande et plus distribuée que les entreprises de sécurité et de gestion des systèmes CA de Symantec pour lesquelles elle a dépensé une fortune et dont elle tire encore beaucoup de bénéfices. Ce graphique illustre à quel point Tan est doué pour construire et développer un conglomérat :

Tant qu’il y a de l’argent bon marché, bien sûr. Et l’argent bon marché s’épuise, rapidement, et il n’y a donc pas de meilleur moment pour aligner 32 milliards de dollars en espèces auprès d’un réseau de banques, faire exploser un tas d’argent et d’actions, et assumer une dette de 8 milliards de dollars auprès de VMware et courir au mastodonte mondial de la virtualisation pour 61 milliards de dollars.

(Nous n’allons pas entrer dans toute l’histoire d’Avago/Broadcom ici ; vous pouvez tout lire à ce sujet ici.)

Avant les rumeurs sur l’accord VMware frappant Wall Street lundi, VMware avait une capitalisation boursière d’environ 40 milliards de dollars plus 3,63 milliards de dollars en espèces et 12,67 milliards de dollars de dette à long terme, contre 12,85 milliards de dollars de revenus et un bénéfice net de 1,82 milliard de dollars pour l’exercice 2022. terminée en janvier. Les revenus continuent d’augmenter, mais pas les bénéfices. Et c’est quelque chose que Tan sait réparer. Voici les augmentations de prix des licences logicielles et du support, et voici la réduction des coûts internes et les synergies d’exploitation résultant de la suppression des fonctions de back-office de VMware. Mais c’est plus que ça.

Dans une présentation à Wall Street annonçant l’accord, Tan a déclaré que le plan est d’augmenter l’expansion de la charge de travail que VMware constate régulièrement depuis son entrée dans le centre de données en 2002 lorsqu’il a lancé l’hyperviseur GSX Server. Mais Tan va également concentrer la recherche et le développement de VMware là où il est particulièrement bien placé pour innover et favoriser le succès des clients, ainsi que concentrer les efforts de vente et de marketing à travers le portefeuille Broadcom sur cette vaste base d’entreprise VMware. C’est pourquoi Tan a vendu l’activité naissante mais techniquement solide de puces de serveur Vulcan Arm de Broadcom à Cavium, qui a relancé l’effort Vulcan sous le nom de ThunderX2 et qui a également été essentiellement fermée après que Marvell a acquis Cavium, puis a vu qu’il n’y avait pas beaucoup d’argent dans ça après tout.

Le net-net c’est ça. Au cours de l’exercice qui vient de se terminer, VMware a réalisé un bénéfice de 4,7 milliards de dollars avant impôts sur le revenu, dépréciation et amortissement. (C’est à un niveau non conforme aux PCGR, qui est une comptabilité généreuse des bénéfices.) Tan pense que Broadcom peut augmenter cette ligne médiane VMware à 8,5 milliards de dollars.

La question évidente est de savoir pourquoi VMware ne peut pas le faire lui-même. C’est simple. Tout le monde connaît tout le monde chez VMware, et il est difficile d’éliminer les personnes ayant une longue expérience dans une entreprise. Et une grande partie de ces bénéfices accrus proviendra de l’élimination des fonctions de back-office chez VMware. C’est ainsi que Computer Associates construit son mainframe et son conglomérat Unix, et ce n’est pas une coïncidence si CA a été mangé par Broadcom en tant que première acquisition de logiciel. Tan a beaucoup appris du fondateur de CA, Charles Wang, certainement indirectement avant que Broadcom ne paie 18,9 milliards de dollars pour acheter CA en novembre 2018, sinon directement avant le décès de Wang, puis indirectement au cours de la longue et spectaculaire carrière de Wang dans la construction de Computer Associates. (Wang est décédé un mois avant l’annonce de l’accord avec Broadcom.)

Mais comme le montre ce graphique ci-dessus, Tan sait comment tirer parti d’Avago pour acheter quelque chose, puis désendetter Avago (maintenant Broadcom) afin qu’il puisse sortir et acquérir à nouveau. Le flux de trésorerie disponible pour l’exercice 2015, juste après la conclusion de l’accord avec Broadcom, était de 1,7 milliard de dollars et les dividendes par action étaient de 1,94 $. Au cours de l’exercice 2021, le flux de trésorerie disponible du conglomérat Broadcom était de 13,3 milliards de dollars et les dividendes par action s’élevaient à 14,40 dollars, et Tan s’attend à ce qu’ils atteignent 16,40 dollars par action cette année.

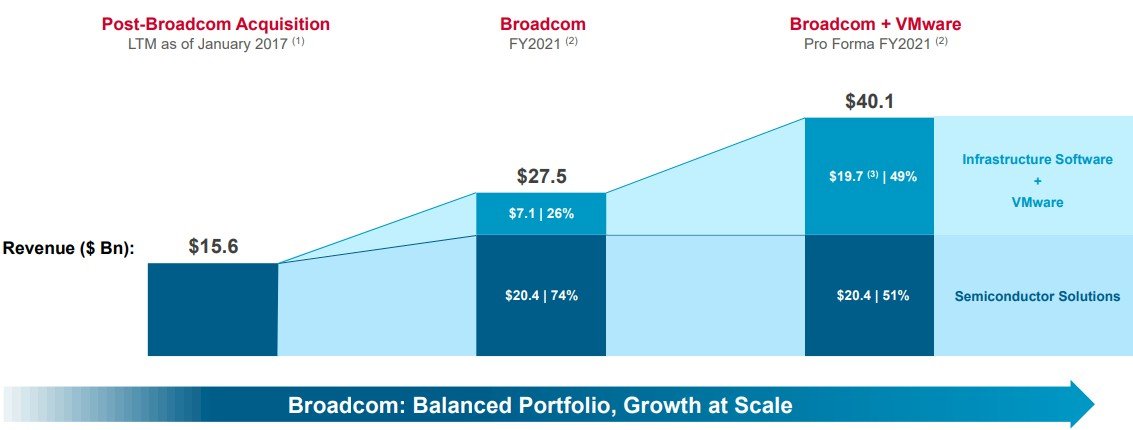

Ce tableau vous donne une idée de l’évolution de Broadcom au fil des ans :

Les douze derniers mois (LTM) de revenus en janvier 2017 après la finalisation de l’acquisition de Broadcom par Avago, et encore une fois avec Avago prenant le nom de Broadcom, se sont élevés à 15,6 milliards de dollars. À la fin de l’exercice 2021 clos en octobre, Broadcom avait presque doublé de taille, avec 20,4 milliards de dollars de ventes de puces, de cartes et maintenant de systèmes. Les entreprises de logiciels Symantec et CA de la société ont représenté 7,1 milliards de dollars de ventes et sont considérablement plus rentables que le côté matériel de la maison, comme on pouvait s’y attendre. Les marges d’exploitation se situent dans les 70%, car il n’y a pas beaucoup de ventes en cours. Pourquoi?

Le secret de cette activité logicielle de Broadcom est qu’environ la moitié de ses revenus proviennent des magasins mainframe IBM et d’un très petit nombre de comptes d’environ 500 selon Tom Krause, ancien directeur financier de Broadcom et maintenant responsable de son groupe de logiciels. une grande partie de ces revenus logiciels. Si vous ajoutez les revenus de VMware jusqu’en octobre 2021 aux chiffres de Broadcom, vous obtenez la barre empilée à droite, et la moitié du Broadcom agrandi est maintenant un logiciel et l’autre moitié est du matériel. Et maintenant, a expliqué Krause lors de l’appel avec Wall Street, Broadcom devra s’occuper de 1 500 grands comptes mondiaux et effectuer des ventes croisées, et les 299 000 autres comptes VMware seront vendus par les revendeurs et les OEM avec le développement et le support de VMware. .

Voici sur quoi Broadcom parie :

Alors que les conteneurs font fureur parmi les hyperscalers et les constructeurs de cloud et tous les enfants cool qui les imitent, dans l’entreprise, la machine virtuelle VMware ESXi est toujours l’unité de consommation de logiciels, et les entreprises ont dépensé une fortune et continueront à dépenser une fortune pour entretenir leur 21St Mainframe logiciel du siècle composé d’ESXi, de stockage SAN virtuel vSAN et de réseau virtuel NSX, ce que l’ancien PDG de VMware Paul Maritz expliquait était l’objectif en mars 2009, lorsque l’économie mondiale était également fragile et créait les conditions qui ont amélioré le succès de VMware.

VMware est un peu différent maintenant. Son logiciel s’est étendu pour couvrir tous les aspects du centre de données d’entreprise, sa clientèle est vaste et cette clientèle est aussi réfractaire au risque qu’elle ne l’a jamais été. Il y a donc fort à parier que la plupart des clients de VMware vont rester sur place et que le nombre de machines virtuelles et de charges de travail qu’ils auront gérées au-dessus de la pile VMware se maintiendra de plus en plus modérément dans les années à venir, comme il l’a fait au cours de la dernière décennie. Et le fait de pouvoir déployer l’infrastructure logicielle de VMware au-dessus des clouds publics lui confère une histoire hybride qui peut rivaliser avec celle qu’IBM propose à la suite de son acquisition de Red Hat pour 34 milliards de dollars en octobre 2018.

Si Broadcom était toujours basé à Singapour, comme c’était le cas juste après l’accord avec Broadcom, l’accord avec VMware pourrait poser des problèmes de sécurité nationale aux États-Unis, mais Broadcom a déménagé son siège social à San Jose il y a des années. Les régulateurs peuvent hem and haw, mais la réalité est que personne ne se sent propriétaire de VMware comme ses titulaires de licence et le gouvernement du Royaume-Uni l’ont fait à propos d’Arm. Si Softbank n’était pas un conglomérat basé au Japon avec toutes sortes de participations diverses, l’accord Arm initial n’aurait pas non plus été soumis aux régulateurs.

La partie intéressante est de savoir si Michael Dell, qui détient une pile de 40,2 % dans VMware, veut ou non être un actionnaire important de Broadcom. Le prix que Broadcom paie pour VMware est d’environ 40% de prime, il est donc difficile d’imaginer que Dell, l’homme, ne soit pas content de débloquer cette valeur actionnariale, comme on dit souvent à Wall Street. Et Dell, l’homme, a apposé son sceau d’approbation sur l’accord lorsqu’il a été annoncé, tout comme sa tirelire de capital-investissement de longue date, Silver Lake, qui détient 10,2 %.

Donc, si quelqu’un veut profiter de l’option de magasinage de 40 jours offerte par VMware pour obtenir une meilleure offre, il vaut mieux amener des amis riches. Cet accord est déjà conclu avec ces deux votes, puisque Broadcom détient 50,2% des actions. La façon dont l’accord est structuré, soit dit en passant, la moitié de VMware sera achetée en espèces et l’autre moitié avec des actions Broadcom, et l’accord sera calculé au prorata pour que tout soit équilibré. Alors peut-être que Dell et Silver Lake encaissent et que tous ceux qui possèdent des actions VMware vont obtenir des actions Broadcom et c’est tout.

En ce qui concerne cette offre de magasinage, il n’y a pas beaucoup de gens qui veulent acheter VMware. Comme nous l’avons dit, nous pouvons plaider en faveur d’Intel ou de Nvidia. Broadcom est également un choix logique. Cisco Systems pourrait le faire, mais il est trop distrait en essayant de se battre avec Broadcom sur le marché marchand du silicium pour la commutation et le routage des centres de données. Dell, la société, en était propriétaire et l’a créée, et Hewlett Packard Enterprise ne peut pas se permettre VMware. Lenovo et Inspur ne seraient jamais autorisés à acheter VMware par les régulateurs américains. Amazon Web Services, Google et Microsoft pourraient tous conclure un tel accord et vous pourriez leur demander d’adopter VMware pour aider à déplacer toutes ces machines virtuelles ESXi vers un substrat dans le cloud en plus de sur site.

Broadcom a payé une forte prime à VMware pour faire de cette offre de magasin une formalité plutôt qu’une possibilité réelle, et il veut construire un conglomérat équilibré avec du matériel et des logiciels, et il n’a pas l’intention de diviser Broadcom en une entreprise de matériel et un logiciel Entreprise.

Nous voyons de nombreux avantages à regrouper toutes ces différentes franchises matérielles et logicielles sous un même toit, a expliqué Tan lors de l’appel avec Wall Street. Pense-y de cette façon. Le silicium marchand est à l’origine d’une tendance. L’ancien modèle consiste à vendre un système matériel et logiciel de boîte noire à un client du service informatique. C’est ce que tu as fait dans le passé. Si quelque chose ne va pas, vous demandez de l’aide et vous criez à l’aide parce que vous ne savez pas ce qui se passe à l’intérieur de la chose. Nous créons un modèle de désagrégation entre matériel et logiciel. Nous ne savons peut-être pas encore grand-chose sur les systèmes, mais nous connaissons certainement la technologie qui active les systèmes, qu’il s’agisse de commutateurs, de routeurs, de calcul ou de stockage. Broadcom a un modèle de désagrégation du matériel et des logiciels, mais combinés, nous sommes plus forts que s’ils étaient divisés.

En d’autres termes, ce n’est pas parce que votre matériel et vos logiciels sont désagrégés que vous ne pouvez pas vendre les deux types de marchandises.