Barclays recommande d’acheter ces actions de logiciels alors que les entreprises commencent à déployer l’IA générative

Un homme sage a dit un jour qu’il n’y avait rien de nouveau sous le soleil et c’est encore plus vrai ces derniers temps en ce qui concerne les marchés boursiers. Comme l’année dernière, les actions technologiques sont en tête des gains, et les actions de l’IA constituent la base du boom technologique.

L’intelligence artificielle n’est pas une technologie nouvelle. Ses premières itérations remontent aux années 1950, mais sa dernière évolution, l’IA générative, a fait son apparition fin 2022. Aujourd’hui, des entreprises de tous horizons commencent à déployer l’IA générative dans toute une série de nouvelles applications. L’IA générative représente une nouvelle évolution de la technologie de l’intelligence artificielle, la capacité de générer de nouveaux contenus et matériaux plutôt que de simplement analyser et synthétiser des données existantes. Les entreprises qui sauront intégrer avec succès l’IA générative et la mettre en œuvre au nom de leurs clients auront un avantage dans l’environnement actuel.

Cette perspective s’aligne sur le point de vue de Ryan MacWilliams de Barclays sur les entreprises liées à l’IA. Dans un récent rapport de recherche, l’analyste a écrit : « Nous considérons le marché DevOps comme une opportunité d’investissement attrayante. Selon nous, DevOps est bien placé pour capitaliser sur la demande à court terme induite par l’IA, car de plus en plus d’entreprises donnent la priorité à l’augmentation de la vitesse de développement des logiciels via des investissements dans les outils de développement. Nous notons que l’IDC s’attend à un TCAC du marché DevOps plus large d’environ 36 % au cours de la période 2023-2027. En outre, nous pensons que les rôles de développeur front-office pourraient être parmi les premiers à revenir dans une macro-économie en amélioration. »

Dans ce contexte, nous avons utilisé la base de données TipRanks pour examiner deux des meilleurs choix d’IA de MacWilliams, qui ont tous deux reçu une note consensuelle d’achat fort. Examinons de plus près ces sélections.

JFrog (GRENOUILLE)

La première action à surveiller est JFrog, une société de logiciels DevOps qui se consacre à fournir un chemin transparent pour les mises à jour logicielles régulières et invisibles, avec pour objectif de fournir un flux de travail simple et sécurisé directement des développeurs aux utilisateurs finaux. JFrog offre à ses clients un ensemble d’outils DevOps compatibles avec toutes les principales technologies logicielles. La plateforme de l’entreprise permet aux utilisateurs de profiter d’un pipeline DevOps entièrement automatisé.

En plus d’une automatisation complète, la plateforme DevOps de JFrog offre des niveaux élevés de sécurité et de disponibilité, pour la création sécurisée de pipelines de production robustes. Les outils de l’entreprise sont évolutifs, pour n’importe quel nombre d’utilisateurs ou de serveurs, et n’importe quelle taille de stockage nécessaire. De plus, JFrog est compatible avec les systèmes hybrides, offrant à ses clients la flexibilité d’exécuter différentes combinaisons de solutions cloud, multicloud et sur site.

Récemment, JFrog a annoncé avoir conclu un accord pour l’acquisition de Qwak AI, un créateur de plateformes d’IA et de MLOps. Cette acquisition permettra à JFrog de fournir une solution de plateforme unifiée pour les acteurs DevOps, Sécurité et MLOps, une fonctionnalité unifiée de pointe. Pour JFrog, l’accord permettra d’améliorer ses capacités d’apprentissage automatique et de rationaliser davantage ses modèles de développement. L’accord d’acquisition a été évalué à 230 millions de dollars.

De nombreuses entreprises technologiques fonctionnent à perte, mais ce n’est pas le cas la plupart du temps pour JFrog. Dans sa dernière série de résultats financiers, couvrant le premier trimestre 2024, le résultat net de la société s’est élevé à 16 cents par action selon des mesures non GAAP. Ce BPA est dérivé d’un chiffre d’affaires total de 100,3 millions de dollars, en hausse de plus de 25 % par rapport à l’année précédente, et supérieur de plus de 1,6 million de dollars aux estimations.

Lorsque nous avons discuté avec l’analyste de Barclays MacWilliams, nous l’avons trouvé optimiste à l’égard de JFrog à court et à long terme, commençant ses commentaires en écrivant : « Nous pensons que FROG peut capitaliser sur l’amélioration à court terme de la demande de cloud pour les charges de travail de codage (en raison de l’IA générative) en tant que leader mondial de la gestion binaire (le partenariat avec MSFT montre une importance stratégique). »

À plus long terme, ajoute MacWilliams, l’IA pourrait accélérer l’adoption du cloud et générer des dépenses supplémentaires dans le domaine des artefacts cloud, ce qui positionne FROG comme le leader de la gestion de la chaîne d’approvisionnement en logiciels. En outre, nous pensons que l’approche de tarification basée sur la consommation de FROG pourrait offrir un avantage supplémentaire, car des flux de travail de développement de logiciels plus importants basés sur l’IA pourraient accélérer la demande binaire. Par conséquent, nous pensons que le modèle de monétisation de FROG pourrait être plus étroitement corrélé à une production de logiciels accrue grâce à l’IA.

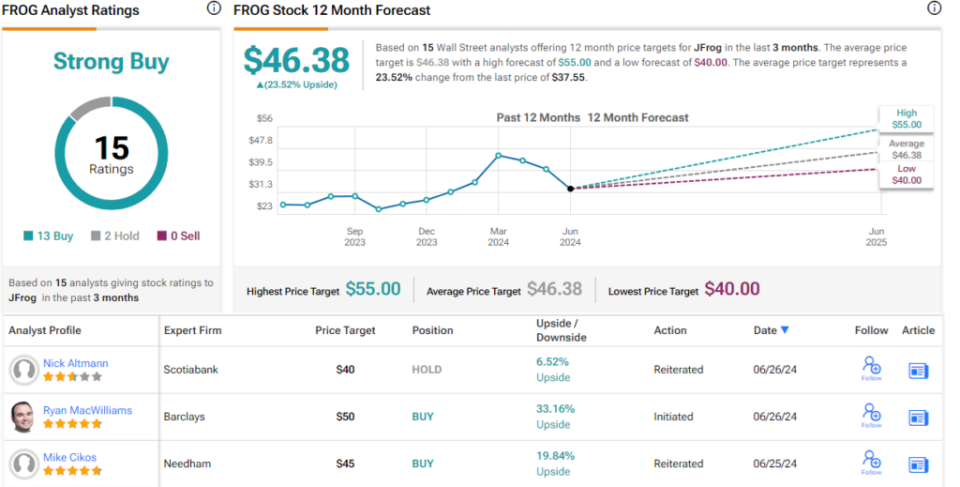

Quantifiant cette position, l’analyste continue à entamer sa couverture de FROG avec une note de surpondération (achat) et un objectif de cours de 50 $ qui implique un gain sur un an de 33 %. (Pour consulter l’historique de MacWilliams, cliquez ici)

Dans l’ensemble, les 15 analyses récentes des analystes, avec leurs 13 achats et 2 maintiens, donnent aux actions FROG une note consensuelle d’achat fort, tandis que l’objectif de cours moyen de 46,38 $ et le cours actuel de 37,55 $ indiquent ensemble une appréciation de l’action de 23,5 % pour l’année à venir. Prévisions boursières de JFrogs)

lundi.com (MNDY)

Ensuite sur notre liste se trouve monday.com, une société de logiciels basée sur le cloud qui développe et commercialise une gamme de produits logiciels de gestion du travail populaires. Les gammes de produits de la société comprennent des outils d’optimisation des systèmes de bureau, de gestion de la relation client et de projets, de marketing et d’opérations de vente. La plateforme est basée sur le cloud et cible les clients d’entreprise à une large gamme d’échelles. La plateforme de monday.com connecte les personnes et les processus pour apporter de la transparence aux flux de travail du bureau.

Quelques chiffres montrent à quel point le système est populaire. Fin 2023, l’entreprise comptait plus de 225 000 clients et à la fin du premier trimestre de cette année, elle comptait 2 491 clients avec plus de 50 000 dollars de revenus récurrents annuels chacun. Cette clientèle est servie par plus de 1 900 employés dans le monde entier, dans des bureaux aussi dispersés que New York, Miami et Chicago, Londres et Varsovie, Sydney et Melbourne, Sao Paulo, Tokyo et Tel Aviv. Les clients d’entreprise, allant des grands noms comme Coca Cola aux grands innovateurs technologiques comme Uber, font tous confiance à monday.com.

Les traitements de texte sont notoirement ennuyeux, mais monday.com fait appel à l’IA, en utilisant la technologie pour alimenter ses systèmes d’automatisation. Tri, analyse et catégorisation des données ; déduction d’informations à partir d’analyses textuelles ; création de résumés de communication ; mise en place de plans d’action ; et même traduction de communications internationales : l’entreprise a intégré l’IA dans sa plateforme pour faciliter toutes ces fonctions.

Sur le plan financier, monday.com a affiché un bénéfice par action de 61 cents selon les mesures non GAAP au premier trimestre 2024, dépassant les prévisions de 21 cents. Ce BPA a fortement augmenté par rapport à l’année précédente ; le résultat du premier trimestre 2023 était de 14 cents par action. Au niveau du chiffre d’affaires, la société a réalisé un chiffre d’affaires total de 216,9 millions de dollars, soit environ 6,3 millions de dollars de plus que prévu et une hausse de plus de 33 % par rapport à l’année précédente.

L’analyste MacWilliams commence sa couverture de MNDY avec une position optimiste, écrivant : « Nous croyons en l’opportunité greenfield de MNDY et aux ventes incitatives de nouveaux produits (comme Monday Dev) auprès de sa clientèle existante. Ce mouvement de vente croisée amélioré, l’amélioration de l’efficacité GTM et les avantages en matière de prix pourraient entraîner une hausse des estimations de Street pour CY25. »

Il poursuit en soulignant un certain nombre de points forts de Mondays, ajoutant que MNDY a récemment indiqué qu’environ 1/3 de ses clients utilisaient un modèle CRM ou DevOps en 2023 et qu’environ 10 % des entreprises du Fortune 500 utilisent l’un de ces produits. Depuis la large diffusion de Monday Sales CRM et Dev, les deux produits connaissent une croissance en ligne, voire plus rapide, que lors du lancement initial de monday.com. Nous pensons que le mouvement de vente croisée et les opportunités de création de nouveaux produits de MNDY sur ces marchés continueront de compléter sa croissance des revenus à long terme, et nous notons que CRM (~ 25 millions de dollars en ARR en décembre 2023) et Dev n’étaient disponibles que pour les nouveaux clients nets jusqu’en mai 2024.

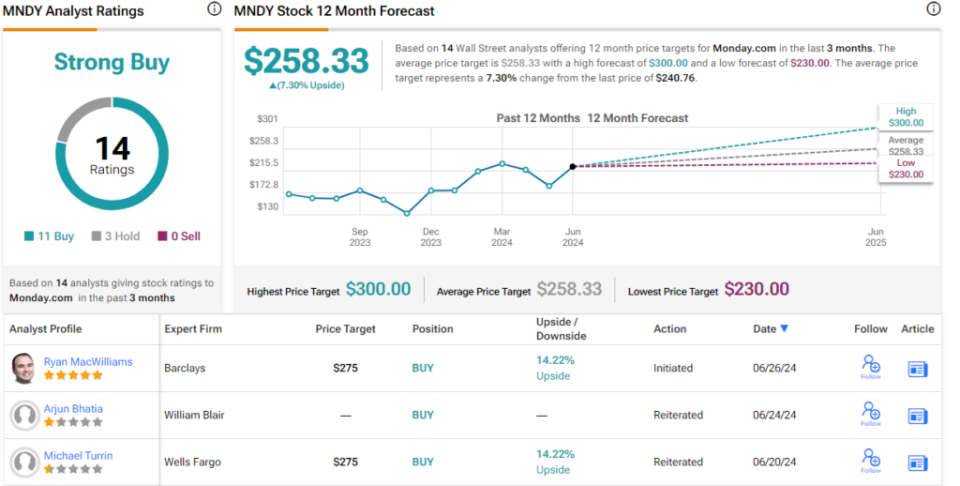

Ces commentaires, pris dans leur ensemble, soutiennent pleinement la notation Overweight (Buy) de MacWilliams pour les actions MNDY, et son objectif de cours de 275 $ montre sa confiance dans une hausse de 14 % sur un an.

À Wall Street en général, cette action est très appréciée. Elle a récemment fait l’objet de 14 évaluations d’analystes, avec une répartition de 11 contre 3 en faveur de l’achat plutôt que du maintien, pour une note consensuelle d’achat fort. Cela dit, l’objectif de cours moyen de 258,33 $ est un peu moins optimiste que celui de Barclays et implique un potentiel de hausse de 7 % sur un an par rapport au cours actuel de l’action de 240,76 $. (Voir Prévisions boursières MNDY)

Pour trouver de bonnes idées d’actions négociées à des valorisations attractives, visitez TipRanks Best Stocks to Buy, un outil qui réunit toutes les informations sur les actions de TipRanks.

Avertissement : Les opinions exprimées dans cet article sont uniquement celles des analystes présentés. Le contenu est destiné à être utilisé à des fins d’information uniquement. Il est très important de faire votre propre analyse avant de faire un investissement.