Logiciels et services à but lucratif, le matériel d’IA n’est qu’un enjeu de table

Une tendance semble se dessiner chez les fabricants d’équipement d’origine, ou OEM, qui ont largement attendu en marge pour se lancer dans l’histoire des richesses de l’IA générative. Nvidia gagne de l’argent, et maintenant AMD aussi. Les fournisseurs de mémoires HBM gagnent de l’argent, tout comme la fonderie de puces Taiwan Semiconductor Manufacturing Co.

Mais, comme cela a souvent été le cas avec les charges de travail de simulation et de modélisation HPC traditionnelles au fil des décennies, les entreprises qui créent des clusters évolutifs pour des tâches de calcul massives comme la formation à l’IA et maintenant l’inférence n’ont pas pu obtenir de très nombreuses allocations de GPU au cours des deux dernières années d’activité. le boom de GenAI, donc ils n’ont pas gagné d’argent, ils n’ont pas généré bénéfices parce qu’ils n’avaient pas vraiment quoi que ce soit en termes de serveur IA, de stockage ou de réseau revenus. Et maintenant que les équipementiers peuvent enfin obtenir des allocations de GPU, ils commencent à stimuler les ventes, mais ils ne semblent pas être en mesure de gagner de l’argent avec ce fer ridiculement cher. Ce qui est ironique.

Comme nous l’avons déjà signalé dans les rapports financiers les plus récents de Hewlett Packard Enterprise et de Dell Technologies, les activités des centres de données ont été sous la pression d’une récession des ventes de serveurs à usage général et commencent désormais à voir des signes de reprise, même si elles sont enfin capables pour réduire certains des retards de leurs serveurs d’IA provenant de clients qui ont tapé du pied pour se lancer dans GenAI. Il est difficile de dire avec certitude si les activités IA de HPE ou de Dell ne sont pas rentables, si elles atteignent le seuil de rentabilité ou si elles sont modérément rentables, car ces sociétés ainsi que leur compatriote du racket OEM, Lenovo, ne ventilent pas séparément leurs revenus d’exploitation de serveurs IA. de l’ensemble de leurs activités de centres de données.

Il est important de ne pas conclure hâtivement que les activités de serveurs IA de Dell, HPE et Lenovo ne sont pas rentables. Et beaucoup l’ont fait au cours des deux dernières semaines, lorsque ces trois sociétés ont publié leurs résultats financiers.

Cela dit, il y a certainement un précédent dans le secteur adjacent du matériel de simulation et de modélisation HPC selon lequel les équipementiers ne gagnent jamais vraiment d’argent et les fournisseurs de composants qui les alimentent le font. SGI, Cray et IBM avaient tous des activités HPC assez importantes, mais en moyenne sur le long terme, elles n’auraient pu être que modérément rentables, à hauteur d’un point ou deux de revenus.

C’est une sorte de marge dont bénéficient les détaillants en entrepôt ou les grands fabricants de conception originale. (Les ODM reprennent les conceptions de serveurs des hyperscalers et des constructeurs de cloud et fabriquent des machines sur mesure avec un volume élevé et une très faible marge.) En théorie, et en pratique, pendant de nombreuses décennies, jusqu’à l’essor des hyperscalers et des cloud, les OEM pourraient en tirer des bénéfices. des petites et moyennes entreprises qui achètent des machines en volumes inférieurs (et donc à des prix unitaires plus élevés) et qui couvrent largement leurs coûts grâce aux remises relativement importantes accordées à leurs grandes entreprises et à leurs clients aux volumes relativement élevés.

Historiquement, les équipementiers gagnaient un peu d’argent sur le matériel, mais ils gagnaient encore plus d’argent, ce qui signifiait des bénéfices sur le support technique et parfois sur les logiciels. IBM, par exemple, possède une activité de logiciels mainframe énorme et extrêmement rentable, une activité assez importante de logiciels pour serveurs Unix et propriétaires, ainsi que des activités de services et de financement qui dépendent de tout cela.

C’est le modèle que HPE, Dell et maintenant Lenovo imitent tous, même si HPE et Dell ont vendu une grande partie de leurs activités de services au cours de la dernière décennie. IBM a emboîté le pas avec son activité d’externalisation Kyndryl il y a deux ans, en la scindant. Lenovo développe toujours son activité de logiciels et de services, ce qui s’avère être une grâce salvatrice pendant la récession des serveurs et pendant la longue attente pour commencer à conclure des accords sur le système GenAI dans un volume appréciable.

(Remarque pour les passionnés d’histoire : Une très grande partie de l’activité serveurs de Lenovo a été séparée d’IBM il y a dix ans, tout comme une très grande partie de l’activité PC de Lenovo a été séparée d’IBM il y a vingt ans.)

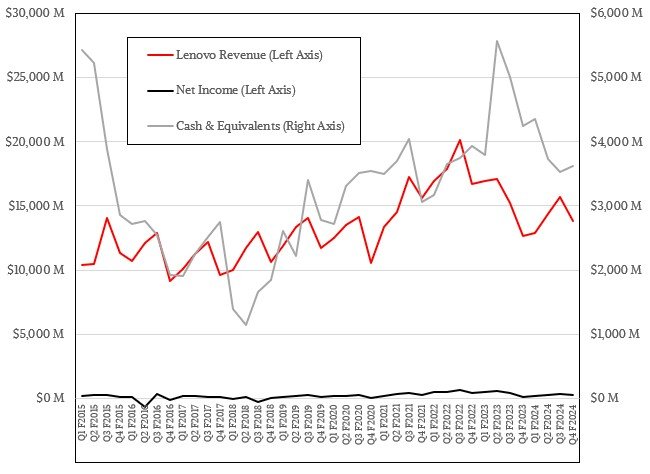

Au cours du trimestre clos en mars, qui marque la fin de l’exercice fiscal de Lenovo, Lenovo a réalisé un chiffre d’affaires de 13,83 milliards de dollars, en hausse de 9,5 % sur un an, et un bénéfice net de 248 millions de dollars, soit un facteur 2,2 fois plus élevé que l’année dernière. Lenovo a terminé le trimestre avec 3,63 milliards de dollars de trésorerie et équivalents, soit une baisse de 14,7 % sur l’exercice.

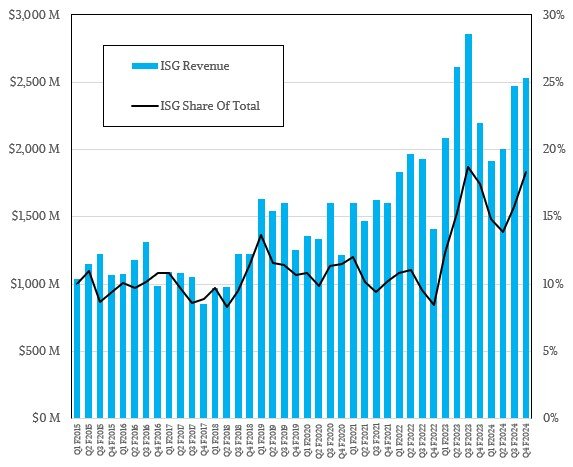

Lenovos Infrastructure Solutions Group, qui fabrique du matériel pour centres de données, a enregistré un chiffre d’affaires de 2,53 milliards de dollars, en hausse de 15,1 % et, surtout, en hausse séquentielle de 2,42 % par rapport au troisième trimestre de l’exercice 2024.

Les défis à l’échelle du secteur, y compris une évolution de la demande vers l’IA provoquant une perturbation à court terme du côté de l’offre, ont pesé sur la performance du groupe Infrastructure Solutions, entraînant une perte du segment pour l’ensemble de l’année, a déclaré la société dans un communiqué accompagnant l’analyse financière. résultats. Néanmoins, ses efforts en matière d’acquisition de clients et d’expansion du portefeuille ont facilité un redressement, les ventes ayant rebondi pour atteindre une croissance positive à deux chiffres au cours du dernier trimestre fiscal, ouvrant la voie à une amélioration future de la rentabilité.

Pour l’ensemble de l’année, ISG a réalisé un chiffre d’affaires de 8,92 milliards de dollars, en baisse de 8,5 % par rapport à l’exercice 2023. Au cours de l’exercice 2023, la récession des serveurs à usage général a été causée en partie par la surconsommation des serveurs en 2022 et également par une transition rapide vers les dépenses en IA dans les organisations informatiques. dans le monde entier, ce qui a mis sous pression les bénéfices du système de Lenovo. Au cours de l’exercice 2023, Lenovo a réussi à dégager 97 millions de dollars de bénéfice d’exploitation, soit un peu moins de 1 % de son chiffre d’affaires, tandis qu’au cours de l’exercice 2024, il a perdu de l’argent chaque trimestre et a perdu 247 millions de dollars.

La bonne nouvelle est que le groupe Lenovo Solutions & Service, qui vend des logiciels et divers types de services techniques et de mise en œuvre, a réalisé un chiffre d’affaires de 7,47 milliards de dollars au cours de l’exercice 2024, en hausse de 12,1 %, et a enregistré un bénéfice d’exploitation de 1,55 milliard de dollars, en hausse de 11 %. Une part croissante de ce portefeuille de logiciels et de services est pilotée par le HPC et maintenant par l’IA, ainsi que par les systèmes TruScale as a Service payants dans le cloud qui restent dans les livres de Lenovo mais sont consommés comme un cloud public par les clients (semblable à HPE GreenLake et Offres Dell APEX.) Nous ne savons pas combien de revenus génèrent les systèmes cloud TruScale, mais il serait bon de le savoir.

Nous aimerions également voir les systèmes HPC/AI se séparer officiellement des serveurs d’entreprise classiques exécutant des bases de données et d’autres types de logiciels d’application, et nous aimerions également voir le stockage et la mise en réseau séparés des serveurs. Mais les entreprises ne souhaitent pas divulguer trop de données sur leurs activités, juste assez pour apaiser les investisseurs, telle est la règle générale parmi les sociétés cotées en bourse.

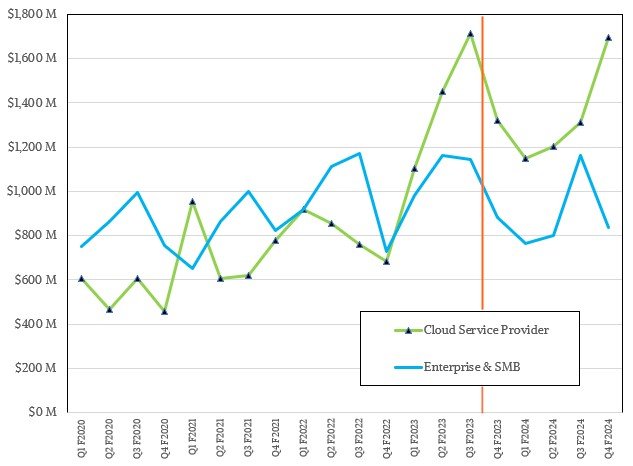

Jusqu’au troisième trimestre 2023, Lenovo divisait ses ventes de fer pour centres de données en deux : les fournisseurs de services cloud, ce que nous appelons ici des hyperscalers ou des constructeurs de cloud, selon la nature des applications exécutées sur le fer, et les entreprises et PME, ce qui signifie tout le monde. . Nous sommes retournés dans les archives et avons tracé les données des graphiques Lenovo, estimant les revenus réels de ceux-ci en comptant les pixels dans les graphiques. Après avoir constaté qu’il y avait trop d’informations, Lenovo a cessé de fournir les graphiques ISG qui détaillaient cela, et depuis lors, nous avons estimé les revenus CSP par rapport à ESMB au sein d’ISG sur la base des commentaires des hauts dirigeants de l’entreprise. Prenez ces chiffres avec des pincettes :

La droite de la ligne verticale rouge dans le graphique ci-dessus contient beaucoup de sorcellerie, et la gauche de la ligne rouge contient plus ou moins des données qui sont bonnes à quelques points près des chiffres officiels que Lenovo pourrait fournir. (Vous n’êtes aussi bon que la taille relative d’un pixel.)

Notre meilleure hypothèse est que Lenovo a réalisé un peu moins de 1,7 milliard de dollars de ventes de serveurs aux fournisseurs de services cloud au quatrième trimestre de l’exercice 2024, soit une augmentation de 28,6 % sur un an et une augmentation séquentielle de 29,5 %. Nous pensons que les activités de Lenovo auprès des non-CSP ont diminué de 5 % à 836 millions de dollars au cours du trimestre.

Kirk Skaugen, qui dirigeait Intels Data Center Group à l’époque et qui est président d’ISG depuis novembre 2016, a donné un peu de couleur sur les activités d’ISG lors d’un appel avec des analystes de Wall Street, que nous avons utilisé, avec d’autres commentaires de cet appel et des précédents, pour construire notre modèle. Skaugen avait ceci à dire :

Il y a eu beaucoup de questions sur l’élan, puis sur l’architecture. Donc juste quelques choses que je ne pense pas avoir encore mentionnées publiquement. Notre mix de serveurs IA pour le second semestre a dépassé les 29 %. Au quatrième trimestre, les revenus de nos serveurs IA ont augmenté de 46 % d’une année sur l’autre. Le développement sur site et pas seulement dans le cloud s’accélère car nous commençons à voir non seulement la formation de grands modèles de langage, mais aussi le recyclage et l’inférence. Nous avons donc constaté une croissance à trois chiffres de la consommation de nos serveurs basés sur GPU pour entreprises et PME d’une année sur l’autre.

Et notre pipeline qualifié visible, depuis le dernier trimestre seulement, a augmenté de 55 % et dépasse désormais les 7 milliards de dollars. Et pour mettre les choses en perspective, nous avons dit publiquement, il y a quelques appels de résultats, je pense, que nous étions le fournisseur exclusif de Nvidia et Microsoft Azure sur OVX pour Omniverse. Mais au total, notre activité L40 et L40S Nvidia depuis le premier semestre jusqu’au second semestre est en hausse de 270 %.

Ce sont donc des chiffres de croissance incroyables. Maintenant, regardons vers l’avenir, et si vous allez en arrière, il sera temps de commercialiser la nouvelle génération de Nvidia H200, avec Grace Blackwell, avec le NVL72. Cela va donc coûter aujourd’hui un serveur de 250 000 $ avec huit GPU, qui se vendra désormais dans un rack comme vous voyez probablement jusqu’à 3 millions de dollars dans un rack.

Nous avions estimé environ 3,3 millions de dollars pour le DGX NV72, nous étions donc dans la bonne direction. Skaugen a poursuivi en disant que Lenovo est temps de commercialiser les accélérateurs GPU AMD MI300X ainsi que les accélérateurs Intel Gaudi 3 AI, et qu’il était déjà en production en grand volume avec les MI300. Skaugen a ajouté qu’avec les plates-formes de serveur Intel Eagle Stream et AMD Genoa, qui utilisent la mémoire principale DDR5, la société a intégré toutes ses conceptions en interne, ce qui contribuera à la rentabilité future.

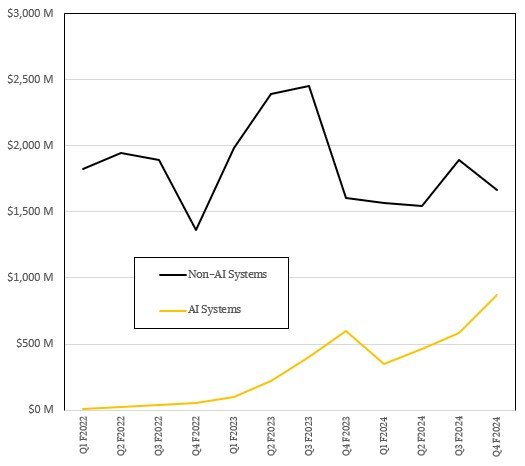

Ce pipeline de systèmes d’IA de 7 milliards de dollars, bien sûr, est ce qui a attiré l’attention de tout le monde à Wall Street. Ce que nous voulons savoir, c’est à quoi ressemble la répartition des serveurs IA par rapport aux serveurs non IA. Nous avons tenté de l’estimer pour Lenovo, et sachez qu’il ne s’agit que d’une supposition éclairée :

Avec de nouveaux processeurs provenant à la fois d’Intel et d’AMD, avec des dépenses plutôt modestes l’année dernière et avec des flottes de serveurs vieillissantes avec des machines qui ont quatre, cinq ou six ans d’expérience, tout le monde s’attend à ce que les serveurs à usage général décollent, et nous le savons. Lenovo peut gagner de l’argent avec cela si les volumes sont suffisamment élevés.

La question est la suivante : Lenovo peut-il gagner de l’argent en vendant des systèmes accélérés par GPU aux grandes et moyennes entreprises qui souhaitent contrôler leur propre avenir en matière d’IA ? Nous pensons qu’il y a une chance pour cela, mais seulement si Nvidia et AMD partagent une partie de la marge et ne gardent pas tout pour eux et s’attendent à ce que les constructeurs OEM réalisent leurs bénéfices sur les logiciels et les services.

Quoi qu’il en soit, la peur de rater quelque chose est à l’ordre du jour, et cela est vrai pour Lenovo et tous les équipementiers autant que pour toutes les entreprises sur Terre. Attendez-vous donc à ce que l’essor des revenus de l’IA se poursuive, même si les bénéfices des équipementiers restent incertains.