Aperçu des données : le financement de l’Agrifoodtech en Europe a chuté de 46 % en 2022, mais il y a eu quelques points positifs

L’instantané des données est une fonctionnalité régulière de l’AFN analysant les données d’investissement sur le marché des technologies agroalimentaires fournies par notre société mère, AgFunder.

Cliquez suricipour plus de recherche d’AgFunder etinscrivez-vous à nos newsletterspour recevoir des alertes sur les nouveaux rapports de recherche.

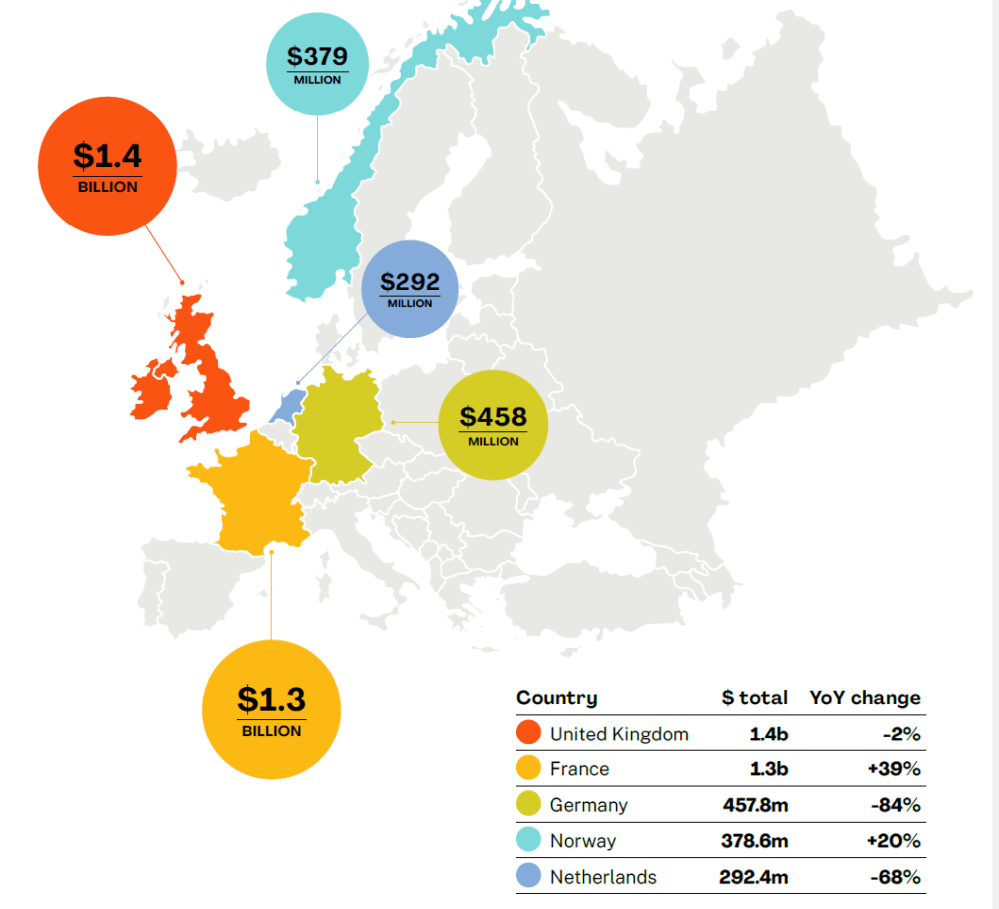

Les investissements dans l’agroalimentaire en Europe ont chuté de 46 % à 5,1 milliards de dollars en 2022 dans un contexte de baisse de 44 % du financement mondial, selon le rapport d’AgFunders 2023 Global AgriFoodTech Investment Report. Cependant, la région a tout de même enregistré une forte augmentation par rapport à 2020, lorsque les startups européennes du secteur ont levé 3,3 milliards de dollars.

Il y a eu quelques points positifs en 2022, avec une croissance dans des catégories telles que l’agriculture nouvelle, la robotique et l’automatisation agricoles, la bioénergie et les biomatériaux, les protéines alternatives et la biotechnologie agricole, bien que cela n’ait pas pu compenser une chute spectaculaire des investissements dans les startups européennes d’eGrocery (où le financement est tombé d’une falaise de 4,3 milliards de dollars en 2021 à 824 millions de dollars en 2022).

Au sein de l’Europe, il y a eu de fortes variations entre les pays, le financement plongeant de 84 % en Allemagne à 458 millions de dollars et de 39 % en France à 1,3 milliard de dollars. L’élan de la France a été stimulé par quelques méga-accords : le cycle de série D de 249 millions de dollars d’InnovaFeed pour étendre son opération d’insectes comestibles, et le cycle de série C de 200 millions de dollars de DNA Script (la deuxième tranche) pour étendre son opération d’impression d’ADN à la demande.

Les investissements dans le plus grand acteur de la région, le Royaume-Uni, ont diminué de 2 % pour atteindre 1,4 milliard de dollars en 2022.

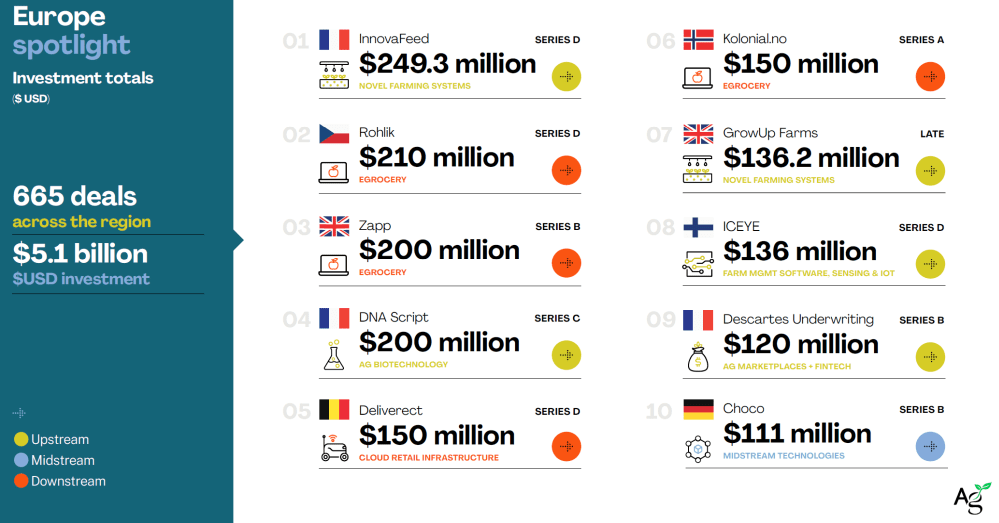

Selon les données d’AgFunder, les 10 meilleures transactions en Europe en 2022 couvraient un large éventail de catégories allant de l’agriculture d’insectes (InnovaFeed) à l’eGrocery (Rohlik, Zapp, Oda), en passant par la biotechnologie agricole (DNA Script).

Top 10 des levées de fonds dans les aliments innovants en Europe, 2022

Dans les aliments innovants (une catégorie AgFunder qui comprend les protéines alternatives, les aliments fonctionnels, les nouveaux ingrédients et les nutraceutiques), le financement a légèrement baissé de 6,2 % à 609 millions de dollars en Europe, tandis que les investissements dans cette catégorie ont chuté de 52,5 % à 1,64 milliard de dollars en Amérique du Nord en 2022. .

Selon les données d’AgFunder, les 10 principaux cycles de financement dans les aliments innovants en 2022 en Europe ont été dominés par des acteurs du Royaume-Uni et de France, la majorité de l’argent allant au financement à un stade précoce (série A) :

1 Planted (viande végétale, Suisse) : 71 millions de dollars, série B

2 Gourmey (viande cultivée, France) : 48 M$, série A

3 HappyVore (viande végétale, France) 37 M$, série A

4 Ivy Farm Technologies (viande cultivée, Royaume-Uni) : 33 M$, série A

5 Umiami (viande et poisson d’origine végétale, France) : 30 M$, série A

6 La Vie (anciennement 77 Foods, bacon végétal, France) : 28 M$, série A

7 Mycorena (viande à base de champignons, Suède) : 27 millions de dollars, série A

8 Better Dairy (fromage sans animaux/fermentation de précision, Royaume-Uni) : 25 millions de dollars, série A

9 Huel (substituts de repas, boissons nutritives, collations, Royaume-Uni) : 24 millions de dollars, série B

10 Hoxton Farms (viande cultivée, Royaume-Uni) : 22 millions de dollars, série A

Protéines alternatives : Europe en hausse, Amérique du Nord en baisse

Bien qu’AgFunder ne répartisse pas les protéines alternatives en tant que catégorie autonome, les données suggèrent que l’Amérique du Nord et l’Europe ont évolué dans des directions très différentes dans cet espace en 2022, le Good Food Institute enregistrant une augmentation de 24 % du financement en Europe tout en finançant Les startups nord-américaines de protéines alternatives ont chuté de 63%.

Les données sur la vente au détail de NielsenIQ en Europe (via le Good Food Institute) et de SPINS aux États-Unis (via le Good Food Institute et la Plant Based Foods Association) suggèrent également une divergence entre les deux régions en ce qui concerne les ventes au détail d’aliments à base de plantes. en 2022.

Alors que les ventes unitaires de viande et de lait d’origine végétale ont toutes deux chuté dans le commerce de détail aux États-Unis (-2 % et -8 % respectivement), par exemple, les ventes unitaires de lait et de viande d’origine végétale ont augmenté respectivement de 6 % et 1 % en Europe.