Les stocks de logiciels sont bon marché, mais est-ce un moment sûr pour acheter ?

Dans une mauvaise année pour les valeurs technologiques dans l’ensemble, cela a été particulièrement brutal pour les valeurs logicielles. Bien que cela ait laissé les noms de logiciels à certaines de leurs valorisations les moins chères depuis 2008, les perspectives restent suffisamment troubles pour que les investisseurs veuillent faire preuve de prudence.

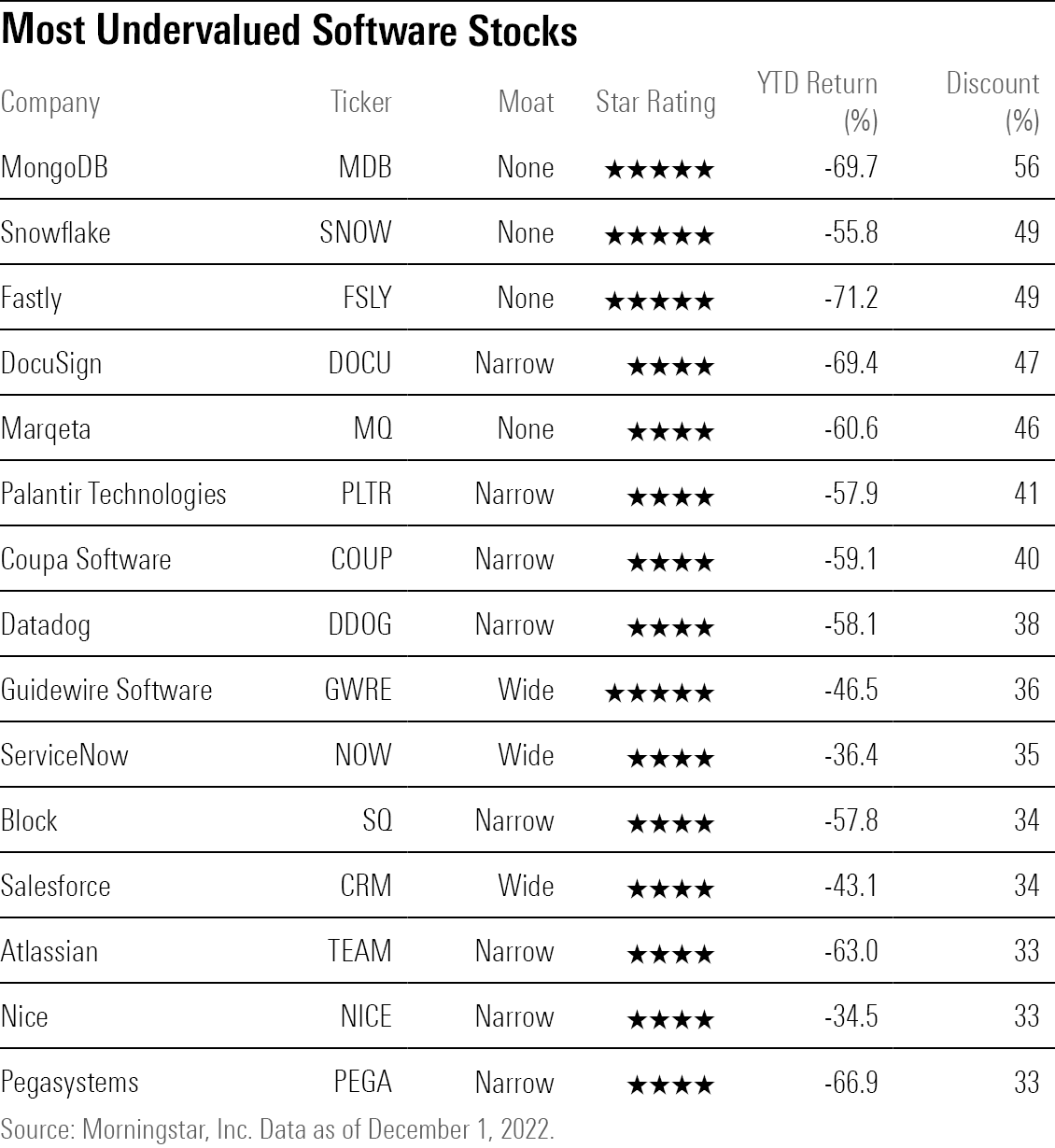

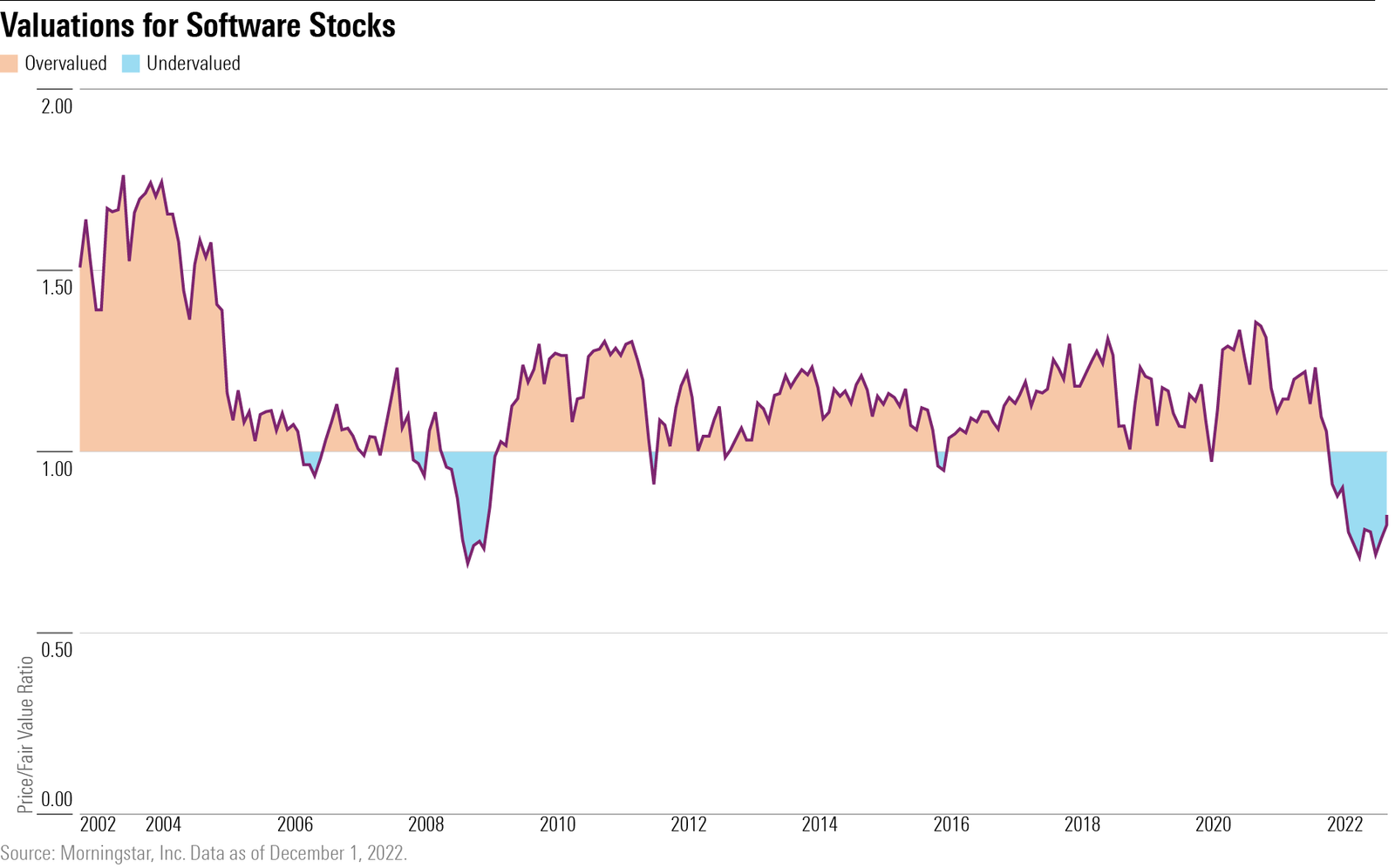

Les actions de logiciels couvertes par les analystes boursiers de Morningstar se négocient avec une décote moyenne d’environ 18 %. C’est le niveau le plus attractif depuis la crise financière mondiale de 2008, et parmi les valorisations les plus basses des 20 dernières années.

Par exemple, le fournisseur de bases de données orientées documents MongoDB (MDB) se négocie avec une remise de près de 70 % par rapport à son estimation de la juste valeur Morningstar, la société de lac de données et d’entreposage Snowflake (SNOW) bénéficie d’une remise d’environ 56 % et le fournisseur de logiciels d’entreprise ServiceNow ( NOW) est considéré comme sous-évalué d’environ 36 %.

Mais même si les actions semblent attrayantes pour les investisseurs à plus long terme, cela pourrait être cahoteux au cours des prochains trimestres.

L’inquiétude est qu’avec une récession apparemment imminente, le cycle de vente de logiciels s’allonge. Cela signifie que les clients retardent leurs achats, essaient de faire durer les produits actuels le plus longtemps possible et retardent les mises à niveau vers la dernière itération de produits et services. Cette dynamique pourrait continuer à nuire aux résultats des éditeurs de logiciels en 2023, le secteur ne voyant potentiellement pas de reprise commerciale avant 2024.

Les stocks de logiciels ont été écrasés ces derniers mois. Au 1er décembre, l’ETF SPDR S&P Software and Services (XSW) était en baisse de 38,5 % par rapport à son sommet historique du 9 novembre 2021. L’ETF est en baisse de 30,6 % jusqu’à présent cette année.

C’est pire que les actions technologiques en général, avec l’indice Morningstar US Technology en baisse de 25,8 % depuis le début de 2022, et bien pire que l’ensemble du marché, avec l’indice Morningstar US Market en baisse de 15,7 %.

Parmi les principaux stocks de logiciels sur la liste de couverture de Morningstars qui ont été les plus touchés cette année :

- Okta (OKTA) est en baisse de 69,9 %

- DocuSign (DOCU) est en baisse de 68,3 %

- Pegasystems (PEGA) a chuté de 66,5 %

- Atlassian (TEAM) a chuté de 63,3 %

Alimenter ce carnage dans les stocks de logiciels sont des inquiétudes quant à l’impact d’une récession sur les revenus. Les actions de logiciels sont souvent considérées comme plus vulnérables aux fluctuations économiques que de nombreux autres types d’entreprises technologiques. Pire encore, les actions de logiciels avaient commencé l’année à des valorisations élevées, les exposant davantage à des baisses démesurées.

Ces facteurs ont dépassé la tendance séculaire favorable aux éditeurs de logiciels pour les entreprises passant au cloud. On pensait que le passage au cloud agissait comme un point d’ancrage de la demande pour les entreprises de logiciels, car ceux qui cherchaient à adopter le cloud computing devaient considérer les dépenses en produits et services logiciels comme de plus en plus essentielles aux opérations quotidiennes. Cela, à son tour, fournirait aux éditeurs de logiciels des revenus stables, des ventes qui resteraient robustes même en cas de ralentissement économique.

Cet effet d’ancrage s’est avéré beaucoup plus nuancé que prévu, comme l’ont rapidement montré les résultats trimestriels.

Qu’est-il arrivé aux stocks de logiciels ?

La majorité des effondrements de stocks de logiciels se sont produits entre novembre 2021 et mars 2022, avant même que des signes majeurs de faiblesse des résultats financiers des entreprises ne soient signalés.

Je ne pense pas que beaucoup de gens s’inquiétaient de la destruction de la demande [from a recession] à ce moment-là, dit Malik Ahmed Khan, analyste actions Morningstar. Au lieu de cela, la liquidation a été motivée par la hausse des taux d’intérêt, augmentant le coût du capital des entreprises, ce qui, comme pour les autres actions de croissance, diminue la valeur des bénéfices à plus long terme.

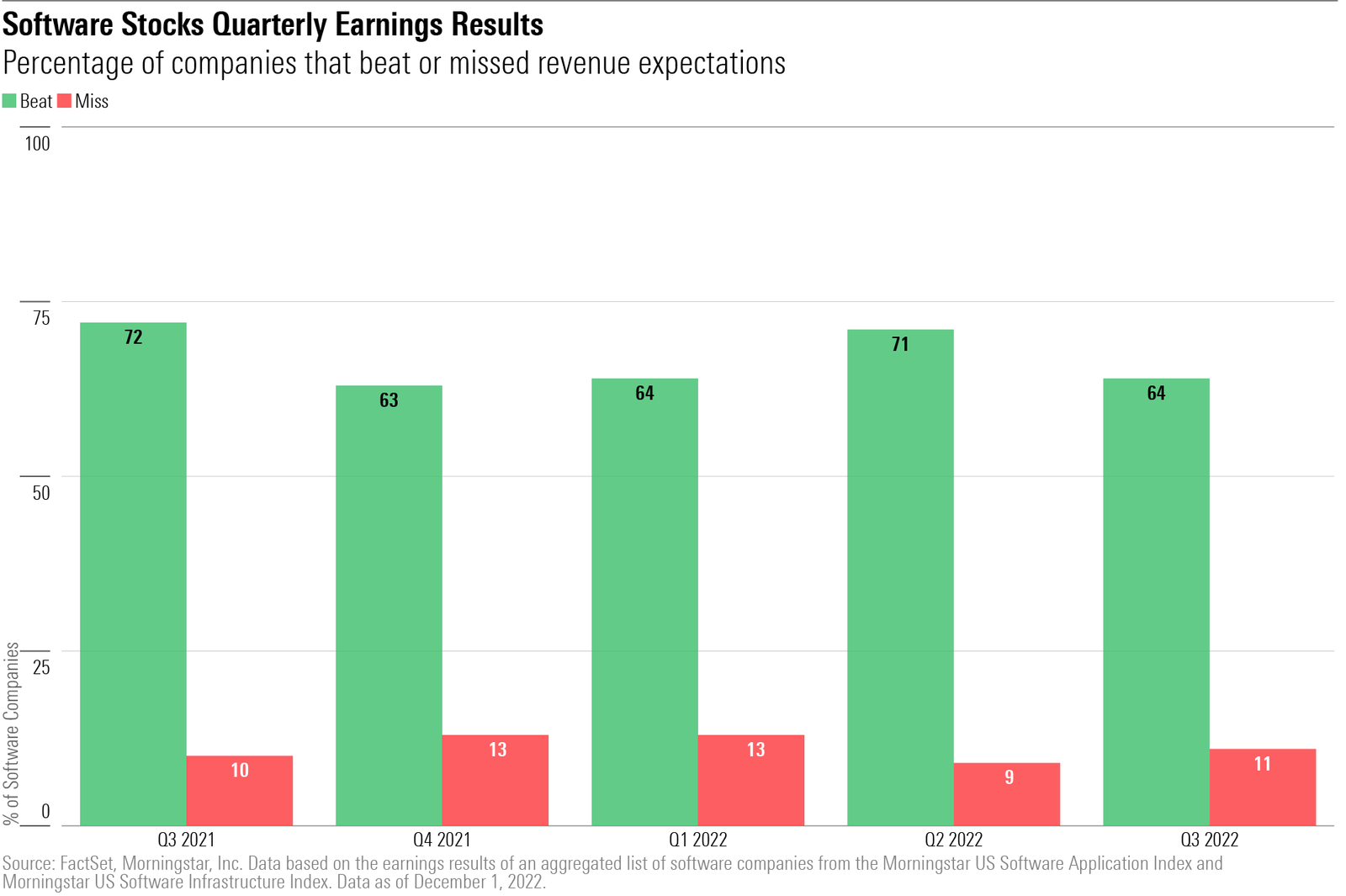

En fait, les résultats des sociétés de logiciels se sont maintenus au troisième trimestre. Parmi les éditeurs de logiciels qui composent les indices Morningstar US Software Application et Morningstar US Software Infrastructure, environ 64 % des éditeurs de logiciels ont publié des résultats dépassant de 5 % ou plus les estimations consensuelles de bénéfices de FactSet.

Bien qu’il s’agisse d’une légère baisse par rapport aux 72 % d’il y a un an, cela correspond au quatrième trimestre de 2021, où 63 % des entreprises, et au premier trimestre de 2022, où 64 %, dépassent les estimations.

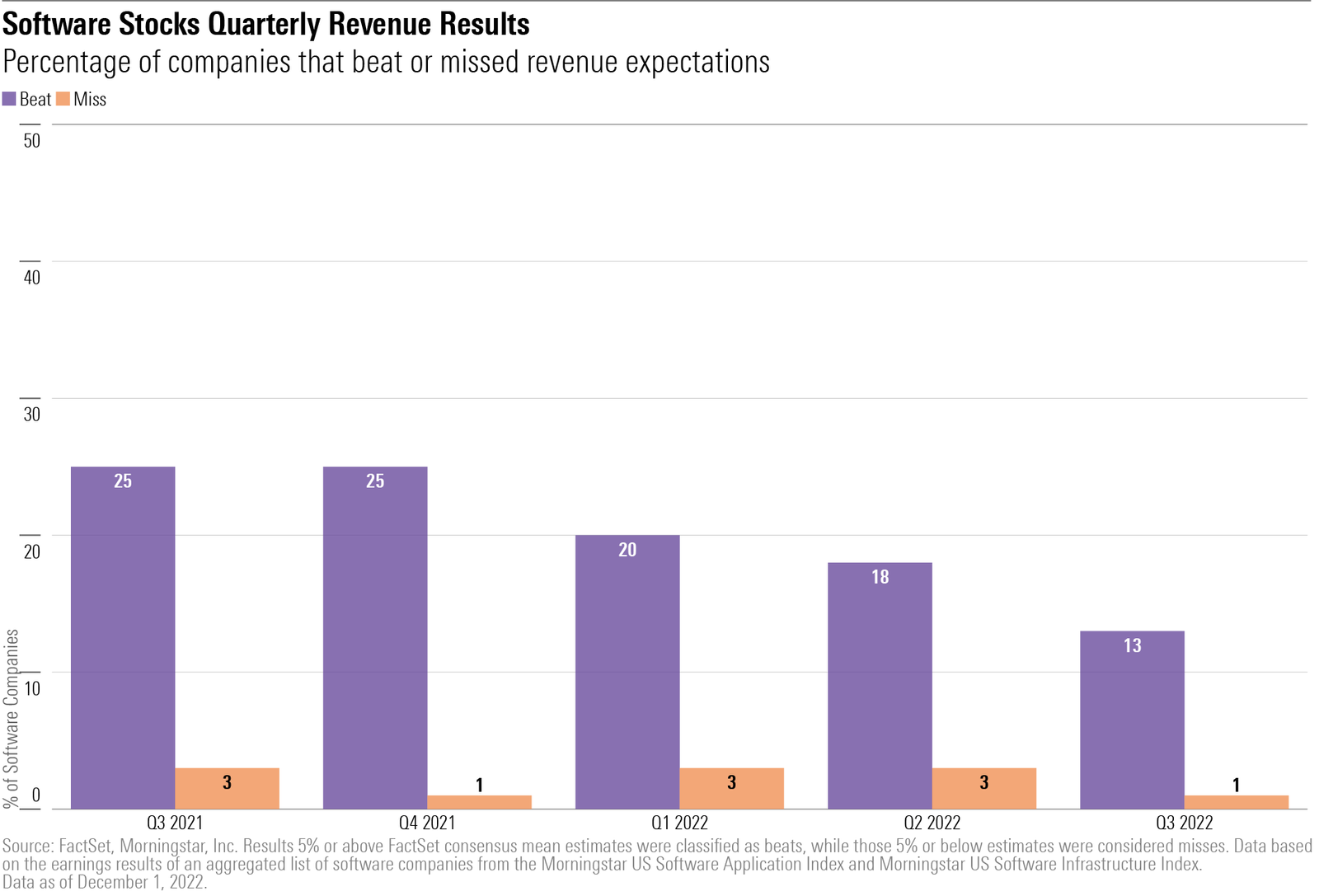

De plus, les revenus semblaient toujours sains. Parmi les actions de logiciels, 25 % des entreprises ont dépassé les estimations de revenus au quatrième trimestre 2021 et 20 % au premier trimestre 2022.

Mais en arrière-plan, dès le deuxième trimestre 2022, les craintes et les inquiétudes concernant la croissance des logiciels ont commencé à apparaître dans les commentaires des entreprises et les résultats des bénéfices.

Le premier changement narratif a été le change [rates], dit Khan. Le dollar américain s’est beaucoup raffermi et cela a eu un impact sur les bénéfices, dit Khan. Parmi les éditeurs de logiciels les plus durement touchés par la force du dollar figure Microsoft (MSFT).

Les entreprises ont également commencé à signaler des cycles de vente allongés, dit Khan. Alors que la santé budgétaire devenait une priorité absolue pour leurs clients, les clients des éditeurs de logiciels ont commencé à devenir plus prudents dans leurs dépenses, soit en réduisant les produits et services non essentiels, soit en prolongeant leur calendrier pour de nouveaux achats.

Au troisième trimestre de 2022, il y avait beaucoup moins de battements de revenus. Seulement 13 % des entreprises ont dépassé les estimations de 5 % ou plus au 1er décembre, contre 25 % il y a un an.

Malgré la tendance des entreprises à migrer leurs opérations vers le cloud comme vent arrière pour l’industrie, les résultats des deuxième et troisième trimestres ont montré que tous les services des éditeurs de logiciels n’étaient pas stables, déclare Morningstars Khan.

Parmi les entreprises qui ont montré des signes de ralentissement des revenus au troisième trimestre figurait le fournisseur de solutions de moteur de recherche Elastic (ESTC), qui a signalé des cycles de vente plus longs alors que les clients continuaient d’optimiser leurs dépenses dans un environnement macroéconomique difficile, a déclaré Khan.

La même chose a été constatée sur la plate-forme de service client numérique Five9 (FIVN), qui a connu une croissance lente des licences des clients existants, selon Dan Romanoff, analyste principal des actions de Morningstar. De plus, Atlassian, qui fabrique des produits pour les développeurs de logiciels, a vu moins de clients convertir les abonnements gratuits en abonnements payants, explique Romanoff. Les trois actions de logiciels ont chuté de 10 % ou plus entre le 1er octobre et le 1er décembre.

Il y avait cependant quelques sociétés de logiciels avec des revenus plus stables, en particulier parmi les actions de cybersécurité, dit Khan. Par exemple, Palo Alto Networks (PANW) a enregistré une croissance des revenus de 25 % d’une année sur l’autre au premier trimestre de l’exercice 2023. Fortinet (FTNT) a enregistré une augmentation de 33 % de ses revenus dans ses résultats du troisième trimestre.

Réductions généralisées de l’estimation de la juste valeur

À mesure que 2022 avançait, l’environnement commercial plus difficile a conduit les analystes de Morningstar à réduire leurs estimations de juste valeur pour de nombreuses sociétés de logiciels. En moyenne, les valeurs de logiciels ont vu leurs estimations de juste valeur réduites de 16 % depuis le début de l’année, contre une augmentation de 2 % pour toutes les actions cotées aux États-Unis couvertes par les analystes de Morningstar.

Parmi les actions avec les réductions d’estimation de juste valeur les plus importantes figuraient la société de cybersécurité Okta, dont l’estimation de juste valeur a été réduite à 71 $ contre 280 $ au début de l’année. L’essentiel de cette réduction a été l’acquisition d’Auth0 par l’entreprise, que Khan considère comme destructrice de valeur. Parmi les autres réductions majeures de l’estimation de la juste valeur, citons Pegasystems, qui a été réduit à 55 $ au lieu de 157 $, et DocuSign, qui a été réduit à 88 $ au lieu de 244 $.

Les stocks de logiciels sont-ils sous-évalués ?

Pourtant, malgré la réduction des estimations de la juste valeur des actions de logiciels, les analystes de Morningstar pensent que le marché a trop basculé alors que les prix ont chuté. Parmi les 66 actions de logiciels cotées aux États-Unis sur la liste de couverture de Morningstars, 41 sont désormais considérées comme sous-évaluées. Parmi ceux-ci, neuf d’entre eux sont suffisamment sous-évalués pour avoir une cote Morningstar de 5 étoiles. Au début de l’année, il y avait 13 valeurs logicielles sous-évaluées, et une seule avec une note de 5 étoiles.

Les valorisations des actions de logiciels ont atteint un niveau jamais vu depuis 2008, selon les analystes de Morningstar. Pour la deuxième fois seulement au cours des 20 dernières années, les actions de logiciels se négocient désormais avec une décote moyenne de 18 %, ce qui est encore plus attrayant que le secteur technologique au sens large, qui se négocie avec une décote de 14 %. Pendant ce temps, les analystes de Morningstar voient le marché américain avec une décote de 10 %.

Cela contraste avec le début de l’année, lorsque les actions de logiciels étaient considérées comme surévaluées de 5 % et la technologie surévaluée de 9 %. Le marché était surévalué de 6 %.

Quelles sont les perspectives pour les stocks de logiciels ?

Néanmoins, des risques subsistent à court et à moyen terme. Khan note que les éditeurs de logiciels ont dit aux analystes boursiers qu’ils s’attendent à une fin de 2022 faible. Au-delà de cette année, en 2023, ils s’attendent également à une faiblesse de la demande, dit-il.

Certaines entreprises ont licencié des travailleurs pour améliorer leurs résultats. Mais Khan y voit un risque potentiel pour les entreprises à moyen terme. Vous avez besoin de gens pour développer des produits et de gens pour vendre ces produits, dit-il. Une fois que vous commencez à laisser partir les gens, cela peut vous faire économiser des coûts à court terme, mais à moyen terme, cela aurait un impact sur le chiffre d’affaires. Dans un sens, Khan voit déjà cela se produire avec Okta, attribuant ses défis d’attrition liés au travail et d’intégration de la force de vente comme l’une des raisons pour lesquelles il considère l’intégration Auth0 comme destructrice de valeur.

Il note également qu’il s’agit d’un nouveau territoire pour de nombreuses entreprises de logiciels. De nombreuses entreprises ayant été fondées après la crise financière de 2008, il s’agit de leur première série de licenciements majeurs.

Pourtant, Khan voit les actions de logiciels se positionner pour un retour. Je m’attends à ce que 2023 soit faible, puis il y aura un rebond en 2024 à mesure que les choses se normaliseront, dit-il.