Acheter des actions SAP : logiciels fabriqués en Allemagne (NYSE : SAP)

Funtapp 1")

Thèse

SAP (Bourse de New York :Bourse de New York : SAP) est l’un des plus grands fournisseurs mondiaux de logiciels et la société est considérée par de nombreux investisseurs comme une société de premier ordre incontournable en Europe. Cependant, les actions de la société ont fortement sous-performé le marché, en baisse d’environ 35 % depuis le début de l’année. contre une perte d’environ -14% pour le Dax 40 (indice de référence pertinent).

La liquidation de SAP par rapport à l’ensemble du marché est-elle justifiée ? Ou la valorisation actuelle de l’entreprise implique-t-elle une opportunité d’achat intéressante ? Personnellement, je crois que ce dernier est le cas, comme je le soutiens dans cet article.

J’apprécie SAP sur la base d’un modèle de bénéfice résiduel – soutenu par les prévisions consensuelles des analystes jusqu’en 2025, un WACC de 8% et un taux de croissance terminal égal à la croissance attendue du PIB nominal. Mon prix cible de base est de 110,18 $/action, ce qui implique une hausse d’environ 25 %.

A la recherche d’Alpha

À propos de SAP

SAP est une société de logiciels mondiale de premier plan dont le siège est en Allemagne. La société développe et commercialise des systèmes logiciels d’entreprise pour la gestion numérisée des opérations commerciales et est le plus grand fournisseur mondial d’ERP (planification des ressources d’entreprise). le produit phare de la société, SAP S/4 HANA, compte plus de 20 000 clients dans le monde, parmi lesquels figurent des multinationales de premier plan telles que Microsoft (MSFT), LVMH (OTCPK : LVMUY), Kyndryl (ex IBM) et Moderna (MRNA).

Présentation aux investisseurs SAP 2")

Notamment, SAP est la plus grande société de logiciels non américaine. En 2021, la société a enregistré 31,7 milliards de dollars de revenus totaux et 5,98 milliards de dollars de bénéfice net, soit 5,07/action. SAP a pour mission :

pour aider le monde à mieux fonctionner et améliorer la vie des gens. Notre promesse est d’innover pour aider nos clients à donner le meilleur d’eux-mêmes. Nous concevons des solutions pour alimenter l’innovation, favoriser l’égalité et diffuser les opportunités au-delà des frontières et des cultures.

Croissance régulière et accumulation de valeur

Au cours des dernières années, les investisseurs internationaux ont considéré SAP comme une société allemande de premier ordre stable, offrant aux investisseurs une croissance commerciale régulière et une accumulation de valeur. De 2015 à 2021, les revenus de SAP ont augmenté à un TCAC sur 6 ans de plus de 6 %, passant de 22,6 milliards de dollars à 32,7 milliards de dollars. Respectivement, le bénéfice net disponible pour les actionnaires a augmenté d’un TCAC de plus de 7 %, passant de 3,97 milliards de dollars en 2015 à 5,98 milliards de dollars en 2021.

Malgré un contexte macro-économique très difficile, SAP a également réalisé d’assez bons résultats depuis le début de l’année, générant environ 15,7 milliards de dollars de revenus tout en défendant une marge d’exploitation supérieure à 25 %.

Le bilan de SAP ne soulève aucun signal d’alarme et, par conséquent, je considère le rendement du dividende > 2 % comme durable : au deuxième trimestre 2022, SAP a enregistré 8,9 milliards de dollars de liquidités et d’investissements à court terme et une dette totale de 14,5 milliards de dollars. En 2021, les liquidités provenant de l’exploitation étaient de 7,1 milliards de dollars.

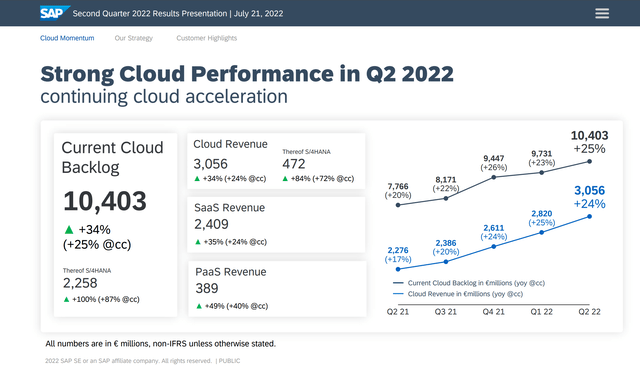

L’activité cloud pourrait offrir des avantages

Un argument clé pour investir dans SAP est l’accélération de l’activité cloud de l’entreprise, que je pense que le marché a longtemps sous-estimée. Notamment, l’activité cloud de SAP a augmenté à un TCAC d’environ 20 % depuis 2020 et vise désormais 50 % de l’exposition totale des revenus de l’entreprise.

Présentation aux investisseurs SAP

Dans le contexte d’une activité cloud en accélération, les analystes prévoient que pour 2022, 2023 et 2024, SAP pourrait générer des revenus d’environ 30,9 milliards de dollars, 33,1 milliards de dollars et 36 milliards de dollars respectivement. Cela indiquerait un TCAC d’environ 7 %, soit environ le double de la croissance attendue du PIB nominal mondial pour la même période.

À mon avis, l’expansion continue du cloud de SAP sera le principal catalyseur qui aidera l’action SAP à s’apprécier plus près de sa valeur fondamentale, comme calculé dans la section suivante.

Évaluation des bénéfices résiduels

Voyons maintenant la valorisation. Quelle pourrait être la juste valeur par action des actions de la société ? Pour répondre à la question, j’ai construit un cadre et un ancrage des revenus résiduels sur les hypothèses suivantes :

- Pour prévoir le BPA, je m’appuie sur les prévisions consensuelles des analystes disponibles sur le terminal Bloomberg jusqu’en 2025. À mon avis, toute estimation au-delà de 2025 est trop spéculative pour être incluse dans un cadre d’évaluation.

- Pour estimer le coût du capital, j’utilise le cadre WACC. Je modélise une régression sur trois ans par rapport au DAX 40 pour trouver le bêta du titre. Pour le taux sans risque, j’ai utilisé le rendement des bons du Trésor américain à 10 ans au 5 août 2022. Mon calcul indique un juste rendement requis d’environ 8 %.

- Pour dériver le taux d’imposition de SAP, j’extrapole le taux d’imposition effectif moyen sur 3 ans à partir de 2019, 2020 et 2021.

- Pour le taux de croissance terminal, j’applique 2,5 % points de pourcentage. C’est légèrement inférieur à la croissance du PIB nominal mondial, ce qui, à mon avis, est une hypothèse très prudente.

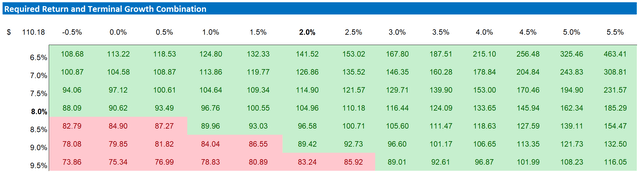

Sur la base des hypothèses ci-dessus, mon calcul renvoie un prix cible de base pour SAP de 110,18 $/action, ce qui implique une hausse importante d’environ 25 %.

consensus des analystes EPS ; calcul de l’auteur 3")

Je comprends que les investisseurs puissent avoir des hypothèses différentes en ce qui concerne le rendement requis de SAP et la croissance de l’activité terminale. Ainsi, je joins également un tableau de sensibilité pour tester différentes hypothèses. Pour référence, les cellules rouges impliquent une surévaluation par rapport au prix actuel du marché, et les cellules vertes impliquent une sous-évaluation.

consensus des analystes EPS ; calcul de l’auteur

Des risques

Je voudrais souligner deux risques clés pour les investisseurs intéressés par l’achat d’actions SAP. Tout d’abord, et surtout, je voudrais souligner l’environnement macro-économique difficile en Allemagne et en Europe. Cela dit, si les perspectives macro-économiques se détérioraient de manière significative, les attentes des investisseurs concernant les perspectives de bénéfices de SAP devraient être ajustées en conséquence.

Deuxièmement, je soutiens que les investisseurs doivent être conscients que SAP a nettement sous-performé ses pairs américains, notamment Microsoft. Et honnêtement, il est difficile d’affirmer qu’à l’avenir, SAP sera plus performant. Par conséquent, si un investisseur recherche une exposition aux logiciels et au cloud, Microsoft pourrait être le meilleur pari à long terme.

Troisièmement, notez qu’une grande partie de la volatilité actuelle du cours des actions de SAP est motivée par le sentiment des investisseurs envers les actifs à risque et les actions en général. Ainsi, les investisseurs doivent s’attendre à une volatilité des prix même si les perspectives commerciales fondamentales de SAP restent inchangées.

Conclusion

En tant que société multinationale de logiciels, SAP n’est peut-être pas un concurrent proche des sociétés américaines omniprésentes de la FAAMG, mais je pense que les investisseurs pourraient apprécier d’acheter une certaine exposition géographique à une société de logiciels allemande – appréciant l’opportunité de se diversifier loin de l’orientation américaine. De plus, l’action SAP pourrait être une opportunité d’achat intéressante compte tenu d’une sous-évaluation relative par rapport à ses valeurs financières. Personnellement, j’évalue SAP à 110,18 $/action et je vois environ 25 % de hausse.