3 principales actions de croissance de logiciels cloud qui sont trop bon marché pour être ignorées | Le fou hétéroclite

La liquidation des titres de logiciels constitue une opportunité d’achat.

Oracle (ORCL 1,96%), Force de vente (CRM -0,38%)et Adobe (ADBE 1,59%) sont trois des plus grandes sociétés de logiciels basées aux États-Unis. Le cours de l’action Oracle a stagné au cours de l’année écoulée, mais Salesforce et Adobe ont fait encore pire, avec Salesforce en baisse de plus de 10 % depuis le début de l’année et Adobe de plus de 25 %.

Les trois sociétés ont chuté à des valorisations attractives sur la base de leurs prévisions de bénéfices, ce qui suggère qu’elles pourraient être bon marché si elles parviennent à produire les résultats escomptés.

Voici pourquoi il serait préférable pour les investisseurs de se tourner vers ces grandes sociétés éprouvées dans le domaine des logiciels plutôt que vers certaines des plus petites sociétés qui sont également en train de se vendre, et pourquoi ces trois actions de croissance valent la peine d’être achetées maintenant.

Source de l’image : Getty Images.

1. Oracle : de l’effondrement de la bulle Internet au boom du cloud

Oracle a écrasé le S&P500 et le Nasdaq Composite au cours des trois dernières années, alors que Salesforce et Adobe ont perdu de la valeur au cours de cette période.

Données ORCL par YCharts.

Oracle existe depuis les années 1970, lorsqu’il a fait ses débuts avec Oracle Database, un système de gestion de bases de données relationnelles. Certaines acquisitions judicieuses l’ont aidé à devenir au fil des années un leader des logiciels d’entreprise et de bases de données.

Au plus fort de la bulle Internet, le 1er septembre 2000, le cours de l’action Oracle dépassait 46 dollars par action. Il lui faudra près de 17 ans pour atteindre un nouveau record absolu.

Les systèmes de données centralisés ont rendu le stockage moins coûteux, plus sûr et plus facile d’accès. Bien que le cloud ait été initialement considéré comme un perturbateur et une menace potentielle pour Oracle, il est finalement devenu un avantage net pour l’entreprise.

Oracle Cloud est en grande partie responsable de la renaissance de l’entreprise. Lancé en 2016, Oracle Cloud combine l’histoire de l’entreprise en matière de gestion de bases de données avec les avantages des centres de données modernes. Oracle fournit un package complet de serveurs, de stockage, d’applications et d’autres services.

La direction affirme que ses offres sont meilleures que celles des services concurrents comme Amazone Services Web, Microsoft D’azur, et Google Cloud, car Oracle Cloud est rapide et propose des fonctionnalités telles que la migration des charges de travail vers Oracle Cloud pour en faciliter l’accès.

Bien qu’Oracle ne représente que 2 % du marché mondial des services cloud, Oracle est bien placé pour capitaliser sur le prochain chapitre de l’infrastructure cloud en tirant parti de l’intelligence artificielle (IA) et en créant des configurations cloud d’IA personnalisées. Les personnes optimistes à l’égard d’Oracle pensent qu’Oracle a la bonne approche pour prendre des parts de marché aux leaders. Les résultats parlent d’eux-mêmes, puisque les revenus de l’infrastructure cloud d’Oracle ont grimpé de 49 % d’une année sur l’autre au cours de son dernier trimestre fiscal, les logiciels cloud et l’infrastructure en tant que service représentant 38 % du chiffre d’affaires total.

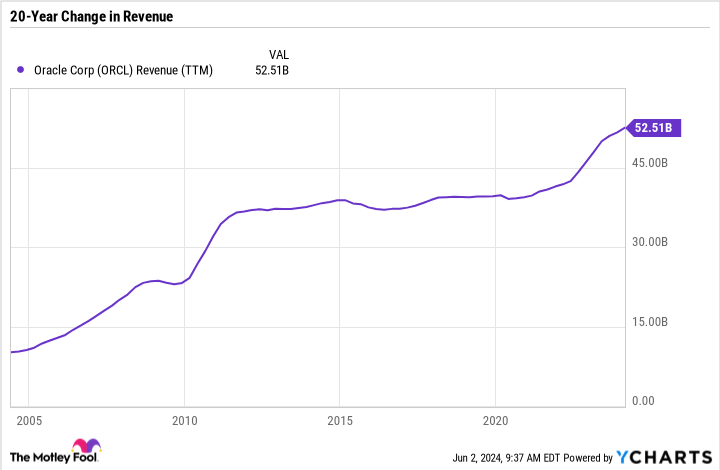

Données ORCL Revenue (TTM) par YCharts.

Les revenus d’Oracle ont stagné du début des années 2010 jusqu’en 2021 environ. Mais les ventes ont augmenté au cours des dernières années, en grande partie grâce aux activités cloud à marge élevée d’Oracle. Ce ne sont pas seulement les ventes qui augmentent. Les estimations consensuelles des analystes tablent sur un bénéfice par action de 5,59 dollars en 2024 et de 6,23 dollars en 2025.

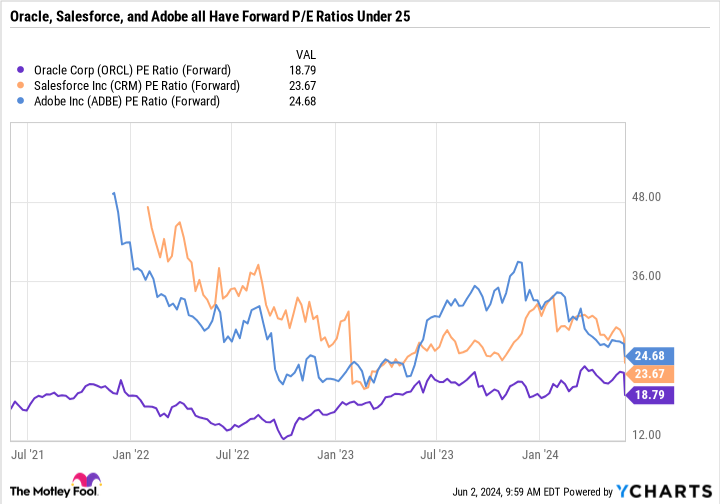

Ses ventes et ses bénéfices en croissance rapide ont conféré au titre une grande valeur malgré ses performances supérieures au marché ces dernières années. Le ratio cours/bénéfice (P/E) à terme d’Oracle n’est que de 18,8. Cela ressemblera à une valorisation avantageuse à l’avenir si la croissance du cloud d’Oracle s’avère difficile.

2. Salesforce : la croissance continue de décevoir

Salesforce est depuis longtemps un leader dans le domaine des logiciels d’entreprise en tant que service. Pendant un certain temps, les attentes des investisseurs à l’égard de l’entreprise reposaient sur une approche de croissance des revenus à tout prix, avec les bénéfices après coup. Et Salesforce a tenu ses promesses : il est devenu l’un des plus grands éditeurs de logiciels basés aux États-Unis et a rejoint le Moyenne industrielle Dow Jones en 2020, ce qui témoigne de son rôle essentiel au sein des entreprises. Mais à mesure que Salesforce mûrissait, les attentes des investisseurs ont changé, mettant davantage l’accent sur sa rentabilité.

À son honneur, Salesforce a fait des progrès dans la gestion des coûts et l’amélioration des marges. Sa marge opérationnelle sur 12 mois glissants est de 18,5%. Sa marge opérationnelle a été négative ou inférieure à 10 % pendant la majeure partie de la dernière décennie.

Le problème est que la croissance de Salesforce ralentit à un rythme alarmant. Cela prévoit une croissance des revenus de seulement 7 à 8 % au deuxième trimestre – un taux qui serait plus naturel pour une entreprise de biens de consommation de base lourde que pour un acteur technologique à indice d’octane élevé.

Sans surprise, l’action Salesforce a été effondrée après avoir publié ses derniers résultats trimestriels et publié de faibles prévisions. Mais maintenant, Salesforce commence à ressembler à une meilleure valeur.

Données ORCL PE Ratio (Forward) par YCharts.

Salesforce n’a pas encore monétisé l’intelligence artificielle (IA) de manière significative. Ses bénéfices sont également soutenus par des licenciements (baisse des dépenses), de sorte que tous ses progrès ne sont pas liés à la croissance. Le titre pourrait rester sous pression à court terme alors que les investisseurs révisent leurs attentes, mais Salesforce est toujours bien placé pour être un gagnant à long terme pour les investisseurs patients.

3. Adobe : l’IA stimule une innovation indispensable

Creative Cloud d’Adobe est un exemple classique de l’efficacité du modèle économique du logiciel en tant que service. En 2012, Adobe a commencé à regrouper sa suite logicielle via des abonnements mensuels ou annuels au lieu de proposer des applications individuelles sous licence aux utilisateurs. C’était une décision brillante. Cependant, Adobe est sans doute dans une accalmie en matière d’innovation depuis un certain temps, récoltant les avantages de son modèle commercial et de sa position sur le marché, mais se laissant vulnérable à la perte de parts de marché au profit de Canva et d’autres concurrents.

Adobe publie ses résultats du deuxième trimestre 2024 le 13 juin. Tous les regards seront tournés vers ses dépenses et les mises à jour de ses prévisions pour l’année complète. Le titre est en baisse de 22 % depuis le dernier rapport de la société à la mi-mars. Et malheureusement, la liquidation était quelque peu justifiée.

Les prévisions d’Adobe à court terme n’étaient pas bonnes, car les investissements en IA pèsent sur les dépenses plutôt que de conduire à une croissance significative des bénéfices. Adobe a grimpé en flèche vers la fin de l’année dernière grâce à l’enthousiasme suscité par l’IA. Mais la perception du marché à ce sujet a changé, et les investisseurs exigent une voie visible vers la rentabilité de l’IA au lieu d’encourager les investissements et de supposer qu’ils porteront leurs fruits.

La bonne nouvelle est qu’Adobe a déjà développé de nombreux nouveaux outils et améliorations de produits passionnants qui peuvent être largement sous-estimés. La conférence annuelle sur l’expérience numérique de l’entreprise, Adobe Summit 2024, a présenté des développements passionnants, tels que l’assistant IA d’Adobe pour Acrobat et Reader, les services FireFly et les applications construites sur Adobe Experience Platform.

Le titre pourrait continuer à languir, tant que Wall Street examinera les résultats à court terme d’Adobe. Mais à plus long terme, je pense que l’entreprise prend toutes les bonnes décisions. L’adoption pourrait prendre un certain temps, mais la position et la valorisation d’Adobe sur le marché sont trop convaincantes pour être ignorées, surtout si l’on considère l’ampleur de la vente des actions.

Suzanne Frey, cadre chez Alphabet, est membre du conseil d’administration de The Motley Fool. John Mackey, ancien PDG de Whole Foods Market, une filiale d’Amazon, est membre du conseil d’administration de The Motley Fool. Daniel Foelber n’a aucune position sur aucune des actions mentionnées. The Motley Fool occupe des postes et recommande Adobe, Alphabet, Amazon, Microsoft, Oracle et Salesforce. The Motley Fool recommande les options suivantes : appels longs de 395 $ en janvier 2026 sur Microsoft et appels courts de 405 $ en janvier 2026 sur Microsoft. The Motley Fool a une politique de divulgation.