1 drapeau vert et 1 drapeau rouge pour le logiciel Unity | Le fou hétéroclite

Parfois, une entreprise fait une acquisition si importante qu’elle change la thèse d’investissement fondamentale d’une action. Après Logiciel d’unité (U 0,74 %) a annoncé qu’il achetait ironSource, de nombreux investisseurs ont dû réévaluer l’entreprise. La fusion étant terminée le 7 novembre, les investisseurs doivent maintenant décider si l’action vaut la peine d’être conservée.

Après avoir fouillé dans le dernier rapport sur les résultats d’Unity, il y a des points valables à la fois sur les côtés baissiers et haussiers pour l’entreprise à l’avenir. Cependant, je pense qu’une partie a le meilleur argument.

La nouvelle compagnie

Unity Software donne aux créateurs de contenu les outils dont ils ont besoin pour donner vie à leurs conceptions. Grâce à ses différentes offres, les utilisateurs peuvent créer des rendus réalistes d’un nouveau produit, créer un modèle de bâtiment réaliste que les clients peuvent visiter en utilisant la réalité virtuelle ou augmentée, ou concevoir un jeu vidéo avec les meilleurs graphismes de sa catégorie. Fondamentalement, si vous voulez faire quelque chose en 3D, Unity Software est la société incontournable.

La fusion ironSource est un clin d’œil à son aile de jeux vidéo, donnant aux concepteurs les outils dont ils ont besoin pour créer une application qui prend en charge une entreprise. Grâce à sa boîte à outils, les créateurs peuvent comprendre quelles campagnes publicitaires fonctionnent et mieux monétiser la plateforme.

Ensemble, la direction pense qu’elle créera une offre complète qui permettra aux clients de créer de manière plus cohérente des jeux à succès plus monétisables. Bien que la vision soit inspirante, les actionnaires d’Unity ont pris un coup avec la fusion car il en a coûté 4,4 milliards de dollars à l’entreprise pour acheter ironSource. Le botteur ? L’ensemble de la transaction a été payé en actions.

Cet accord fera passer le nombre d’actions entièrement diluées en circulation de 299 millions au T3 à 562 millions au T4, soit une augmentation de 88 %. Essentiellement, toute personne qui possédait une part de la pré-fusion d’Unity Software détient désormais environ la moitié de la société.

Cependant, avec les synergies prévues par la direction, la croissance de l’activité pourrait éclipser cette acquisition. Mais il y a encore quelques inquiétudes.

Le drapeau rouge : les pertes d’Unity augmentent et un segment d’activité est en difficulté

Au troisième trimestre, la perte d’exploitation d’Unity est passée de 127 millions de dollars l’an dernier à 240 millions de dollars cette année. Pour ajouter l’insulte à l’injure, les revenus d’Unity n’ont augmenté que de 13 % en glissement annuel (année sur année) pour atteindre 323 millions de dollars. Ainsi, non seulement les revenus ont à peine augmenté, mais les dépenses d’exploitation d’Unity ont presque doublé.

Un segment qui cause des problèmes à Unity est ses solutions Operate – le côté de l’entreprise qui aide les créateurs à monétiser leurs jeux. Ce segment a baissé de 7 % en glissement annuel, mais a dû faire face à de violents vents contraires ces derniers temps. Plus tôt cette année, l’algorithme derrière le placement des annonces a reçu de mauvaises informations, ce qui a entraîné des annonces qui n’ont pas été ciblées avec succès sur leur public cible.

Bien que Unity ait corrigé ce problème, le mal était fait et les prix des publicités sur la plate-forme ont considérablement baissé. De plus, le marché publicitaire actuel est faible et la direction s’attend à ce que la croissance publicitaire soit stable au quatrième trimestre.

Aucune de ces réalités n’est une bonne nouvelle pour les actionnaires d’Unity, mais il y a une lumière au bout du tunnel.

Le drapeau vert : les perspectives d’avenir sont solides

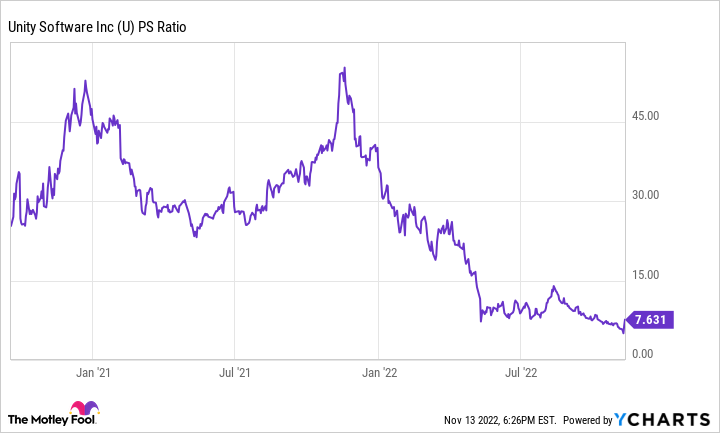

Le marché est un mécanisme tourné vers l’avenir, mais avec Unity qui se négocie à une valorisation historiquement basse, le marché ne semble pas avoir beaucoup d’espoir pour l’avenir d’Unity.

Données U PS Ratio par YCharts

Cependant, la direction croit toujours que Unity sera une entreprise solide dans les années à venir. À partir des prévisions du quatrième trimestre, la direction s’attend à une croissance annuelle des revenus de 435 millions de dollars à mi-parcours. Cette projection inclut également les revenus d’ironSource, de sorte que les investisseurs doivent garder un œil sur les segments principaux d’Unity pour s’assurer qu’ils ne glissent pas.

De plus, le PDG John Riccitiello a réitéré ses conseils selon lesquels la société peut fournir un taux de croissance annuel composé durable de 30 % sur le long terme. Ce niveau de croissance soutenue est rare, mais si Unity peut y parvenir, ce sera l’une des actions les plus performantes de la prochaine décennie.

Unity est sur le point de franchir le seuil de rentabilité, malgré la mauvaise qualité du troisième trimestre. Au quatrième trimestre, la société prévoit de générer environ 10 millions de dollars de bénéfices d’exploitation non conformes aux PCGR. Il y a une mise en garde importante ici : cette mesure n’inclut pas la rémunération à base d’actions, dont Unity a payé 155 millions de dollars au troisième trimestre. C’est une dépense considérable, mais ce n’est pas grave si l’entreprise continue de croître à un rythme de 30 %.

D’ici 2024, la direction s’attend à ce que la fusion d’ironSource produise environ 1 milliard de dollars d’EBITDA. Si elle peut y parvenir, Unity sera une entreprise très rentable que les investisseurs seront ravis de posséder.

Cependant, la phrase clé ici est si. De nombreux drapeaux verts d’Unity sont basés sur des projections, tandis que les drapeaux rouges sont basés sur la réalité. Je crois en l’opportunité de marché d’Unity, donc je suis plus enclin à croire aux conseils de la direction. Cependant, je comprends également le risque de ce titre, donc pour équilibrer ces deux réalités, je maintiens la taille de positionnement d’Unity dans mon portefeuille faible.

Si la transformation de l’entreprise fonctionne, ces quelques actions de Unity entraîneront une croissance massive. Si cela échoue, la petite taille de la position ne nuira pas à mon portefeuille. C’est la meilleure façon d’investir dans Unity, mais cette logique changera probablement au cours de la prochaine année à mesure que la fusion de Unity se déroulera.